2010-02-13 06:22:00 Mario Renato Menéndez reconoce ser guerrillero sin miedo a matar A7

2010-02-13 05:24:00 "La Revolución Espiritual" Franz de J. Fortuny Loret de Mola

2010-02-13 03:29:00 2009: ¿Yucatán en crisis o en Jauja? Javier Eduardo Cámara Menéndez

2010-02-12 23:00:00 Carnaval de mambos, cumbias y papelón Guardiano Delatorre S.J.

2010-02-12 17:55:39 San Luis Sur Dzununcán recibe trabajos por más de 8 millones de pesos en el marco del "Maratón de Obras" A7

2010-02-12 17:49:28 Abre Sagarpa oportunidad a productores de maíz y frijol A7

2010-02-12 17:46:09 Amplio abanico de perfiles en candidatos del PAN A7

2010-02-12 17:33:36 Frentes fríos 31 y 32 provocarán nuevamente descenso en las temperaturas A7

2010-02-12 17:05:29 Resumen semanal de indicadores financieros del 8 al 12 de febrero de 2010 Javier Eduardo Cámara Menéndez

2010-02-12 14:29:41 En marcha programa de salud visual en Tahmek A7

2010-02-12 12:46:46 En breve estará lista la última etapa del relleno sanitario de Motul A7

2010-02-12 11:16:08 Concluye cumbre europea extraordinaria sin grandes noticias para Grecia A7

2010-02-11 19:08:10 Angélica Araujo escucha a expertos en el manejo de la basura A7

2010-02-11 18:54:16 Tecnología de punta para Chichén Itzá A7

2010-02-11 18:35:09 Yucatán, nueva oportunidad turística a nivel nacional A7

2010-02-11 17:31:26 Agreden a candidata panista a la segunda regiduría de Kantunil A7

2010-02-11 17:16:37 Para el IMSS no habrá días inhábiles durante el carnaval A7

2010-02-11 16:17:38 Inicia temporada 2010 de conciertos A7

2010-02-11 16:07:54 Campaña propositiva y de respeto A7

2010-02-11 15:56:37 Afinidades y desafinidades cromáticas Guillermo Barrera Fernández

2010-02-11 12:54:26 El bienestar ciudadano debe ser la máxima de los políticos: Adolfo Calderón A7

2010-02-11 10:06:05 Utopía en el Centro Histórico Lois Izquierdo

2010-02-11 09:50:58 "Sin excesos, vive tu diversión", campaña del IMPA con motivo del carnaval A7

2010-02-11 09:19:35 Denuncia el PAN: Ejército de casacas rojas intimida a yucatecos A7

2010-02-11 09:08:41 El Ayuntamiento acaba con la “pobreza en infraestructura”: César Bojórquez A7

2010-02-11 09:01:54 Trabaja el PAN con sus candidatos democráticamente electos A7

2010-02-11 08:52:52 Mérida conservará un centro histórico cultural, colonial y arquitectónico: Beatriz Zavala A7

2010-02-11 08:41:44 Avanzan las mejoras en el parque principal de Kantunil A7

2010-02-11 08:28:44 Más de 12 mil yucatec@s iniciaron algún método anticonceptivo durante el 2009 A7

2010-02-11 08:09:11 La nueva credencial del IMSS herramiento que agiliza los trámites de los derechohabientes A7

2010-02-11 07:48:02 En marcha nuevo CBTA en Hocabá A7

2010-02-11 07:41:21 Convocatoria para el Premio al Mérito Ecológico 2010 A7

2010-02-11 07:33:07 Angélica Araujo ofrece una Mérida incluyente en sus cierres distritales A7

2010-02-10 16:45:05 Recetario entre piratas Fernando Roche Cano

2010-02-10 13:22:41 El Expreso de medianoche: Viaje al suspenso Federico Wilder

2010-02-10 12:29:06 "Balazos" en la Policía Municipal Lois Izquierdo

2010-02-10 11:08:58 La PRECAMPAÑA nos dejó peor que antes: engañados, burlados e indefensos. José Luis Sierra Villarreal

2010-02-09 15:48:41 (1) El primer paso al interior María Leticia Roche Cano

2010-02-09 11:37:15 Madres adolescentes Lois Izquierdo

2010-02-08 12:59:58 El primer paso para la "unidad" Luis Jorge Montalvo Duarte

2010-02-08 12:31:21 La FEU desmiente al gobierno del Estado en la Credencialización Lois Izquierdo

2010-02-08 11:12:01 "Vamos por Mérida" Luis Jorge Montalvo Duarte

2010-02-08 10:49:16 El PAN da gran lección democrática Luis Jorge Montalvo Duarte

2010-02-08 10:40:30 Fortaleza y unidad, ventaja del PAN A7

2010-02-08 09:49:01 800, sí, ochocientos eventos se realizarán en Yucatán por el BICENTENARIO. José Luis Sierra Villarreal

2010-02-06 12:21:42 El "Maratón de Obras", ahora en Caucel A7

2010-02-06 11:56:52 Listo el PAN para su contienda interna A7

2010-02-06 11:41:51 Las nuevas amenazas Roberto Gerardo Acevedo

2010-02-06 11:10:17 Los instructores del Sistema Estatal de Orquestas Juveniles tendrán "maestro de lujo" A7

2010-02-06 10:48:50 Registra los tesoros mexicanos en España A7

2010-02-06 10:39:36 Imparte PGR pláticas sobre Prevención al Delito y Adicciones en el interior del Estado A7

2010-02-06 10:36:18 Consignan a presunto narcomenudista del centro A7

2010-02-06 09:58:51 El Centro Regional de Atención a Víctimas del Delito pone a disposición de la sociedad sus servicios gratuitos A7

2010-02-06 09:52:36 Ahí viene el Coco, y también los Tuchos y las Divas Goyito Zavala

2010-02-06 06:00:00 Cachondeando en rosa Guardiano Delatorre S.J.

2010-02-06 05:00:00 Un juicio justo, pide la mamá de Wafé Luis Jorge Montalvo Duarte

2010-02-05 16:39:35 Temario anual María Leticia Roche Cano

2010-02-05 16:26:53 Resumen semanal de indicadores financieros del 2 al 5 de febrero de 2010 Javier Eduardo Cámara Menéndez

2010-02-05 15:57:32 Pronóstico del clima para las próximas 24 a 72 horas A7

2010-02-05 15:47:49 "Mérida, te quiero positiva" A7

2010-02-05 15:22:46 Mérida aporta el mayor número de conscriptos de la región A7

2010-02-05 15:17:38 Ahora le tocó a la Miraflores el "Maratón de Obras" A7

2010-02-05 15:10:40 Los panistas debemos dar un ejemplo de participación democrática: Beatriz Zavala A7

2010-02-05 12:32:37 Inicia PGR averiguación previa contra dos presuntos narcomenudistas de Muna A7

2010-02-05 11:59:56 Duplica Fonca las residencias y becas en el extranjero A7

2010-02-05 11:35:19 La lucha por Mérida es también una lucha por la democracia del País: Beatriz Zavala A7

2010-02-05 11:28:17 Sigue el "Maratón de Obras": Ahora le tocó a la Ampliación Plan de Ayala Sur III A7

2010-02-05 11:10:27 Tertulia política en Mérida Franz de J. Fortuny Loret de Mola

2010-02-05 10:09:46 Ayuntamientos adeudarían unos 300 millones de pesos por demandas Lois Izquierdo

2010-02-05 09:19:11 Indicaciones de farsa e hipocresía en el Inaip Luis Jorge Montalvo Duarte

2010-02-05 09:11:54 Nuevo descubrimiento arqueológico en Toniná A7

2010-02-05 08:37:00 Decomiso de pepino de mar en Celestún A7

Reportajes-Reportaje Especial

2009: ¿Yucatán en crisis o en Jauja?

2079 palabras

Ejerce el gobierno estatal cifra récord de recursos. Se dispara el "gasto corriente" y se evidencia que el millonario préstamo contratado no era necesario.

Sin publicarse aún —en el portal de transparencia del gobierno del estado— la información correspondiente al presupuesto ejercido en diciembre del año pasado, hace unos días el propio gobierno estatal publicó el Informe Trimestral sobre las Finanzas Públicas del periodo Octubre-Diciembre de 2009.

Entre la información que da a conocer el citado informe, sobresale una cantidad sin precedentes de ingresos obtenidos y de gastos ejercidos que parecieran corresponder a un año de bonanza económica y no a un año de profunda crisis; de hecho el informe invalida los argumentos que esgrimió el gobierno del Estado para contratar el polémico y millonario crédito a largo plazo.

A continuación un breve análisis de los principales puntos contenidos en el informe:

Ingresos

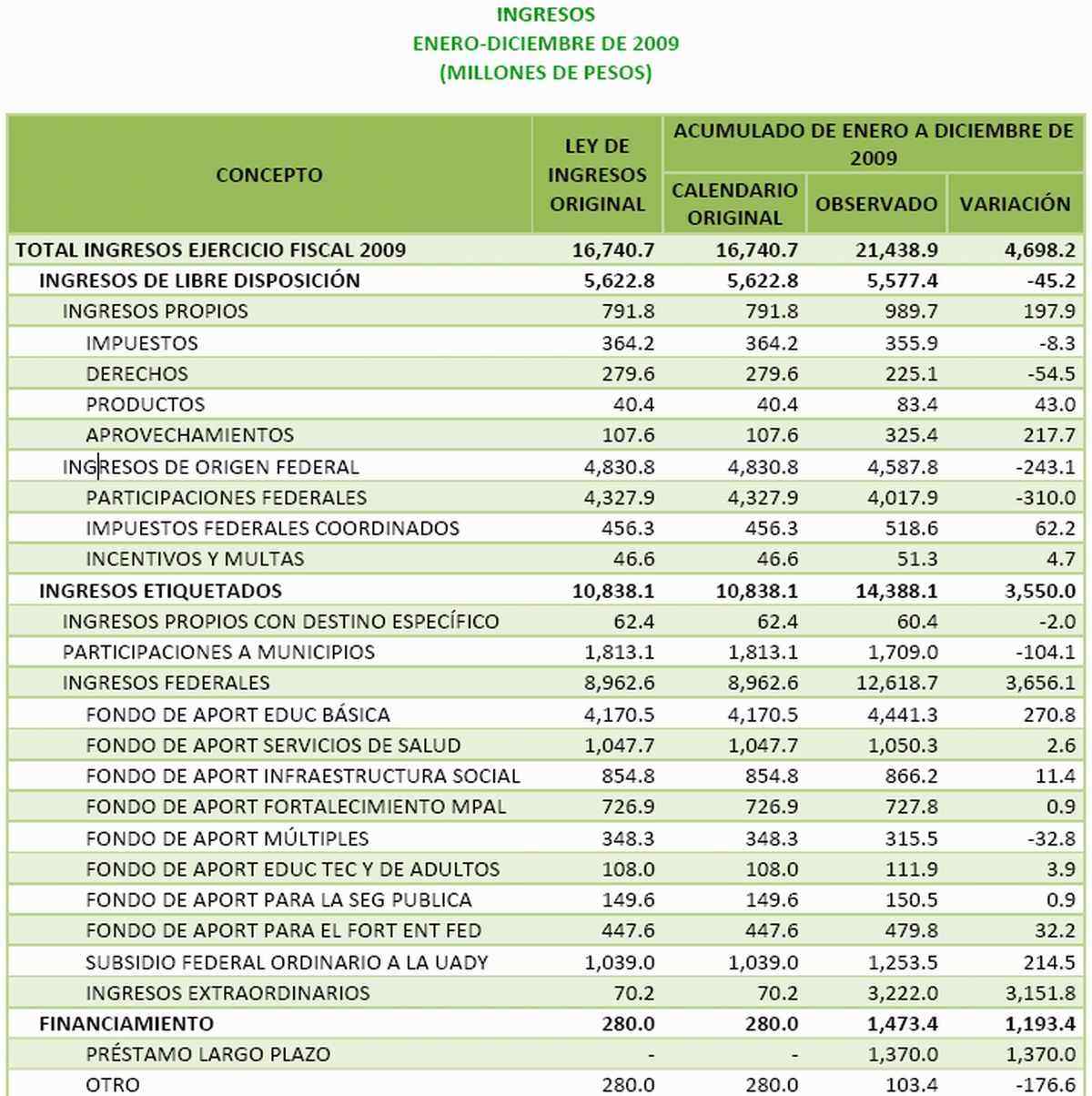

La Ley de Ingresos para 2009 preveía que éstos ascenderían a $16,740.7 millones. Incluyendo el endeudamiento a largo plazo por $1,370 millones que fue contratado, tenemos $21,438.9 millones, es decir, $4,698.2 millones más de lo previsto. (ver Cuadro de Ingresos).

|

|

Como se puede apreciar, la disminución observada en los "ingresos de libre disposición", fue ampliamente compensada con "ingresos etiquetados" muy superiores a lo presupuestado, entre los que se incluyen algunos "ingresos extraordinarios" de fácil disposición. Cuadro tomado del Informe Trimestral sobre las Finanzas Públicas al 4º trimestre del 2009. |

Este importe de recursos adicionales es el resultado neto de $45 millones de "ingresos de libre disposición" captados de menos; $3,550 millones de "ingresos etiquetados" recibidos de más —entre los que sobresalen ingresos extraordinarios por $1,544.6 millones provenientes del Programa de Apoyo al Desarrollo Regional, del Fideicomiso para la Infraestructura en los Estados (FIES) y del Fondo de Estabilización (FEIEF) cuyo ejercicio no tiene mayores "candados" (véase Cuadro de Brecha de Ingresos Extraordinarios)— y $1,193.4 millones obtenidos de más vía préstamos.

|

|

Dentro de los ingresos extraordinarios, clasificados como "etiquetados" en el Cuadro de Ingresos, se incluyen los correspondientes al Programa de Apoyo al Desarrollo Regional, al FIES y al FEIEF, que, en realidad son de muy fácil disposición y, por ende, compensan más de 30 veces la disminución en "ingresos de libre disposición". Cuadro tomado del Informe Trimestral sobre las Finanzas Públicas al 4º trimestre del 2009. |

De esta manera, el argumento de la "importante disminución de las participaciones federales y los ingresos de libre disposición" para la contratación del empréstito, a la postre resultó incorrecto —o, de plano, falso— toda vez que durante el 2009 además de que esa "importante disminución" fue del orden del 0.8%, fue ampliamente compensada con $2,000 millones de recursos etiquetados recibidos de más y casi $1,500 millones adicionales a lo presupuestado que, aunque se clasifiquen como "etiquetados", en la práctica son de fácil disposición.

Gasto ejercido

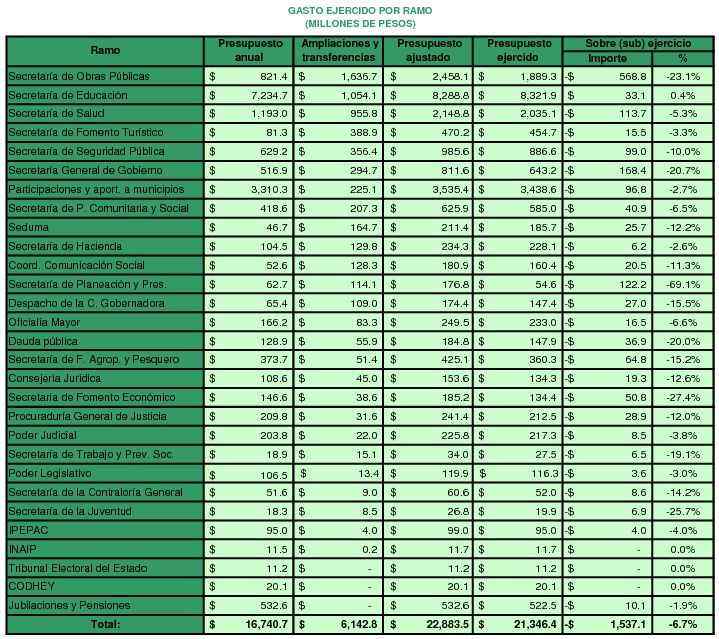

Gran parte de los ingresos adicionados con remanentes de ejercicios anteriores por $ 1,634.7 millones —la existencia de estos recursos adicionales es otro elemento que contradice la supuesta necesidad del empréstito contratado— fueron ejercidos por el gobierno estatal por un monto también sin precedentes que ascendió a $21,346.4 millones y que excedió en $4,605.7 millones —equivalente a 27.5%— el presupuesto anual aprobado por el Congreso del Estado para el año (ver Cuadro de Gasto Ejercido por Capítulo).

|

|

En algunos capítulos de gasto como "Servicios Generales" y "Bienes Muebles e Inmuebles" el gobierno del Estado llegó a ejercer el doble o más del presupuesto autorizado por el Congreso, lo que significó un sobre-ejercicio de 27.5% sobre el presupuesto original. En los capítulos que integran principalmente el llamado "gasto corriente", se ejercieron $1,147.6 millones adicionales a lo originalmente presupuestado. |

Para cubrir los sobregiros o sobre-ejercicios, prácticamente todos los presupuestos de las dependencias "centralizadas" y de algunos de los ramos "autónomos" fueron ajustados con ampliaciones y transferencias presupuestales que importaron $6,142.8 millones, tal y como se puede apreciar en el Cuadro de Gasto Ejercido por Ramo.

El destino de algunas de las ampliaciones fue descrito brevemente en el informe trimestral, como las correspondientes a las secretarías de Obras Públicas, Salud, Educación, General de Gobierno y Fomento Turístico, y se refieren principalmente a obras "prioritarias", compras de terrenos y convenios federales. En el caso de la Secretaría de Seguridad Pública, el documento asienta que "se canalizaron a las actividades propias y al pago de nómina con recursos del FEIEF" —que como ya habíamos dicho, aunque está clasificado dentro de los "etiquetados", es de fácil ejecución—; es decir, dichas ampliaciones fueron a parar a "gasto corriente".

Sobre todas las demás ampliaciones el documento no da luz alguna. De entre ellas, por su recurrencia en los últimos años y utilización primordialmente en "gasto corriente", sobresalen las destinadas al Despacho de la C. Gobernadora y a la Coordinación General de Comunicación Social. Ambas importan conjuntamente más de $237 millones.

Otras, como las autorizadas en papel a las secretarías de la Contraloría General, Fomento Económico, Fomento Agropecuario y Pesquero, de la Juventud y Procuraduría General de Justicia, llaman la atención porque prácticamente no fueron ejercidas y, presumiblemente, se usaron únicamente para maquillar cifras a fin de intentar ocultar las enormes cantidades de recursos destinadas a "gasto corriente", tal y como detallamos más adelante.

|

|

Entre las dependencias que más ampliaciones presupuestales recibieron —y ejercieron— se encontraron nuevamente el Despacho de la Gobernadora y la Coordinación General de Comunicación Social. Curiosamente hubo otras que en papel recibieron fuertes ampliaciones que no fueron ejercidas. |

Gasto corriente

No obstante que los tres capítulos que principalmente inciden en el "gasto corriente" —"Servicios Personales", "Materiales y Suministros" y "Servicios Generales"— reportaron en conjunto un sobre-ejercicio con relación a su presupuesto original de casi $1,148 millones, el Informe Trimestral sobre las Finanzas Públicas, en su página 17, consigna lo siguiente:

"Como es sabido, en el Pacto Económico por Yucatán (PEY), el Gobierno del Estado se comprometió a generar en 2009 un monto de ahorro corriente de al menos 110.0 millones de pesos. Se logró una cifra ligeramente superior, 111.6 millones de pesos. Por razones de control presupuestal dicho ahorro fue transferido por las dependencias a una cuenta especial en la Secretaría de Planeación y Presupuesto..."

Y en la página 18 remata:

"El gasto corriente como proporción del gasto total ha disminuido de 40.9% en promedio 2006‐2007 a 39% en 2009. De haberse mantenido la proporción inicial, el gasto corriente en 2009 hubiese sido de 8,730.7 millones de pesos, 410.6 millones de pesos mayor que el observado. Lo anterior como reflejo de la reducción de los servicios personales, de un promedio de 36.3% en 2006‐2007 a 31.7% en 2009..."

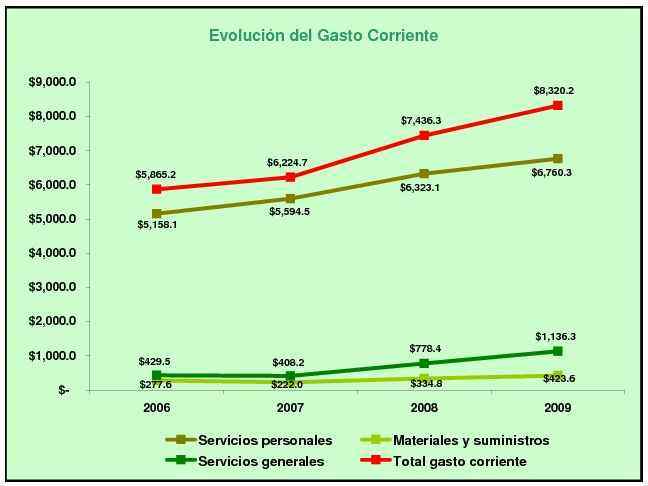

Aparentemente el primer párrafo se refiere a las ampliaciones que fueron acreditadas en papel a partidas de "gasto corriente" de algunas dependencias y que, premeditadamente, no fueron ejercidas con la intención de hacer creer que por "apretarse el cinturón" —como dijo la gobernadora que harían— el gobierno estatal logró un ahorro que ni de lejos se dio. Mediante este burdo procedimiento crearon artificialmente un "ahorro corriente" prácticamente idéntico al ofrecido en el PEY, cuando —como ya vimos— en realidad fue histórica la cifra ejercida en "gasto corriente" en el 2009 ($8,320.1 millones). Ver Gráfica Evolución del Gasto Corriente.

|

|

En la gráfica se aprecia que la línea de tendencia de crecimiento del "gasto corriente" se hizo mucho más pronunciada a partir del 2008, impulsada principalmente por los "Servicios Personales" (sueldos y salarios) y los "Servicios Generales" (asesorías, telefonía, gastos de comunicación social, etc). |

El análisis "del gasto corriente como propoción del gasto total" —en términos relativos— al que se refiere el párrafo de la página 18 del informe, es sólo otra cortina de humo para desviar la atención de lo impactante de las cifras absolutas, pues ignora el monto histórico de "ingresos etiquetados" que se recibieron durante el 2009 y que, necesariamente, aumentan el valor relativo de los capítulos en los que se ejercen en el presupuesto de egresos (principalmente los distintos a "gasto corriente") en detrimento de los demás (los que son de "gasto corriente"). El "ahorro hipotético" que menciona también dicho párrafo no merece mayor atención, pues hacerlo significa convalidar la premisa equivocada que todo "gasto corriente" es —o debiera ser— variable en función de lo ejercido en otros capítulos.

Huelga decir que si los $1,148 millones ejercidos de más en "gasto corriente" no se hubieran ejercido ahí, el millonario préstamo no se hubiera necesitado en, al menos, esa misma proporción.

Resultado global

No podemos concluir sin el análisis del resultado global obtenido durante 2009. Así lo resume en su página 11 el informe: "La evolución de los recursos totales y del gasto determinó que al cierre de diciembre se registrara un remanente presupuestal de 1,727.2 millones de pesos. Ello, como reflejo de que los recursos totales, los cuales incluyen el remanente de períodos anteriores y el endeudamiento neto adicional de largo plazo autorizado por el H. Congreso, resultaron mayores que el gasto ejercido, incluyendo la aplicación de parte de los remanentes y del referido crédito a largo plazo..."

Positivo como es que exista este remanente al final del ejercicio presupuestal y no importando el "destino específico" que tengan los recurso que lo integran, consideramos que esto también contradice la "imperiosa necesidad" argumentada por el gobierno estatal para la contratación del crédito, porque, ¿para qué endeudarse cuando sobra el dinero...?

Concluimos con otra pregunta para la cual no tenemos respuesta pero sí algunas sospechas: ¿por qué si hubo remanente aún se les deben numerosas facturas con bastantes meses de antigüedad —y consecuente atraso— a un buen número de proveedores? JECM