2010-02-13 06:22:00 Mario Renato Menéndez reconoce ser guerrillero sin miedo a matar A7

2010-02-13 05:24:00 "La Revolución Espiritual" Franz de J. Fortuny Loret de Mola

2010-02-13 03:29:00 2009: ¿Yucatán en crisis o en Jauja? Javier Eduardo Cámara Menéndez

2010-02-12 23:00:00 Carnaval de mambos, cumbias y papelón Guardiano Delatorre S.J.

2010-02-12 17:05:29 Resumen semanal de indicadores financieros del 8 al 12 de febrero de 2010 Javier Eduardo Cámara Menéndez

2010-02-12 14:29:41 En marcha programa de salud visual en Tahmek A7

2010-02-12 12:46:46 En breve estará lista la última etapa del relleno sanitario de Motul A7

2010-02-12 11:16:08 Concluye cumbre europea extraordinaria sin grandes noticias para Grecia A7

2010-02-11 19:08:10 Angélica Araujo escucha a expertos en el manejo de la basura A7

2010-02-11 18:54:16 Tecnología de punta para Chichén Itzá A7

2010-02-11 18:35:09 Yucatán, nueva oportunidad turística a nivel nacional A7

2010-02-11 17:31:26 Agreden a candidata panista a la segunda regiduría de Kantunil A7

2010-02-11 17:16:37 Para el IMSS no habrá días inhábiles durante el carnaval A7

2010-02-11 16:17:38 Inicia temporada 2010 de conciertos A7

2010-02-11 16:07:54 Campaña propositiva y de respeto A7

2010-02-11 15:56:37 Afinidades y desafinidades cromáticas Guillermo Barrera Fernández

2010-02-11 12:54:26 El bienestar ciudadano debe ser la máxima de los políticos: Adolfo Calderón A7

2010-02-11 10:06:05 Utopía en el Centro Histórico Lois Izquierdo

2010-02-11 09:50:58 "Sin excesos, vive tu diversión", campaña del IMPA con motivo del carnaval A7

2010-02-11 09:19:35 Denuncia el PAN: Ejército de casacas rojas intimida a yucatecos A7

2010-02-11 09:08:41 El Ayuntamiento acaba con la “pobreza en infraestructura”: César Bojórquez A7

2010-02-11 09:01:54 Trabaja el PAN con sus candidatos democráticamente electos A7

2010-02-11 08:52:52 Mérida conservará un centro histórico cultural, colonial y arquitectónico: Beatriz Zavala A7

2010-02-11 08:41:44 Avanzan las mejoras en el parque principal de Kantunil A7

2010-02-11 08:28:44 Más de 12 mil yucatec@s iniciaron algún método anticonceptivo durante el 2009 A7

2010-02-11 08:09:11 La nueva credencial del IMSS herramiento que agiliza los trámites de los derechohabientes A7

2010-02-11 07:48:02 En marcha nuevo CBTA en Hocabá A7

2010-02-11 07:41:21 Convocatoria para el Premio al Mérito Ecológico 2010 A7

2010-02-11 07:33:07 Angélica Araujo ofrece una Mérida incluyente en sus cierres distritales A7

2010-02-10 16:45:05 Recetario entre piratas Fernando Roche Cano

2010-02-10 13:22:41 El Expreso de medianoche: Viaje al suspenso Federico Wilder

2010-02-10 12:29:06 "Balazos" en la Policía Municipal Lois Izquierdo

2010-02-10 11:08:58 La PRECAMPAÑA nos dejó peor que antes: engañados, burlados e indefensos. José Luis Sierra Villarreal

2010-02-09 15:48:41 (1) El primer paso al interior María Leticia Roche Cano

2010-02-09 11:37:15 Madres adolescentes Lois Izquierdo

2010-02-08 12:59:58 El primer paso para la "unidad" Luis Jorge Montalvo Duarte

2010-02-08 12:31:21 La FEU desmiente al gobierno del Estado en la Credencialización Lois Izquierdo

2010-02-08 11:12:01 "Vamos por Mérida" Luis Jorge Montalvo Duarte

2010-02-08 10:49:16 El PAN da gran lección democrática Luis Jorge Montalvo Duarte

2010-02-08 10:40:30 Fortaleza y unidad, ventaja del PAN A7

2010-02-08 09:49:01 800, sí, ochocientos eventos se realizarán en Yucatán por el BICENTENARIO. José Luis Sierra Villarreal

2010-02-06 12:21:42 El "Maratón de Obras", ahora en Caucel A7

2010-02-06 11:56:52 Listo el PAN para su contienda interna A7

2010-02-06 11:41:51 Las nuevas amenazas Roberto Gerardo Acevedo

2010-02-06 11:10:17 Los instructores del Sistema Estatal de Orquestas Juveniles tendrán "maestro de lujo" A7

2010-02-06 10:48:50 Registra los tesoros mexicanos en España A7

2010-02-06 10:39:36 Imparte PGR pláticas sobre Prevención al Delito y Adicciones en el interior del Estado A7

2010-02-06 10:36:18 Consignan a presunto narcomenudista del centro A7

2010-02-06 09:58:51 El Centro Regional de Atención a Víctimas del Delito pone a disposición de la sociedad sus servicios gratuitos A7

2010-02-06 09:52:36 Ahí viene el Coco, y también los Tuchos y las Divas Goyito Zavala

2010-02-06 06:00:00 Cachondeando en rosa Guardiano Delatorre S.J.

2010-02-06 05:00:00 Un juicio justo, pide la mamá de Wafé Luis Jorge Montalvo Duarte

2010-02-05 16:39:35 Temario anual María Leticia Roche Cano

2010-02-05 16:26:53 Resumen semanal de indicadores financieros del 2 al 5 de febrero de 2010 Javier Eduardo Cámara Menéndez

2010-02-05 15:57:32 Pronóstico del clima para las próximas 24 a 72 horas A7

2010-02-05 15:47:49 "Mérida, te quiero positiva" A7

2010-02-05 15:22:46 Mérida aporta el mayor número de conscriptos de la región A7

2010-02-05 15:17:38 Ahora le tocó a la Miraflores el "Maratón de Obras" A7

2010-02-05 15:10:40 Los panistas debemos dar un ejemplo de participación democrática: Beatriz Zavala A7

2010-02-05 12:32:37 Inicia PGR averiguación previa contra dos presuntos narcomenudistas de Muna A7

2010-02-05 11:59:56 Duplica Fonca las residencias y becas en el extranjero A7

2010-02-05 11:35:19 La lucha por Mérida es también una lucha por la democracia del País: Beatriz Zavala A7

2010-02-05 11:28:17 Sigue el "Maratón de Obras": Ahora le tocó a la Ampliación Plan de Ayala Sur III A7

2010-02-05 11:10:27 Tertulia política en Mérida Franz de J. Fortuny Loret de Mola

2010-02-05 10:09:46 Ayuntamientos adeudarían unos 300 millones de pesos por demandas Lois Izquierdo

2010-02-05 09:19:11 Indicaciones de farsa e hipocresía en el Inaip Luis Jorge Montalvo Duarte

2010-02-05 09:11:54 Nuevo descubrimiento arqueológico en Toniná A7

2010-02-05 08:37:00 Decomiso de pepino de mar en Celestún A7

2010-02-05 08:02:46 Amor sin escalas Federico Wilder

2010-02-04 16:45:27 Importantes mejoras al código civil Lois Izquierdo

2010-02-04 12:20:57 Un problema grave aparece en el horizonte nacional: la politización del narco. José Luis Sierra Villarreal

2010-02-04 11:05:13 Impulsaré reformas de ley A7

Reportajes-Reportaje Especial

Soberbia y cinismo de autoridades estatales

2437 palabras

Siguen incumpliendo el decreto de creación de Compartir al no descontársele el 50% de su salario a la gobernadora

A sólo unos días de que el secretario de Fomento Agropecuario del gobierno estatal, Alejandro Menéndez Bojórquez, presentara una denuncia contra quien resulte responsable por la divulgación en el Diario de Yucatán de presuntas irregularidades cometidas en el reparto de apoyos a productores agropecuarios por la dependencia a su cargo, en otra muestra de soberbia y cinismo, las Secretarías de Hacienda y la Oficialía Mayor del gobierno estatal —obligadas por el Instituto de Acceso a la Información Pública del Estado de Yucatán (INAIP)— aceptan la inexistencia del descuento de 50% de los emolumentos de la gobernadora establecido en el decreto de creación del programa Compartir, pero lejos de abocarse a subsanar la irregularidad, la pretenden justificar con argumentos legaloides.

Artículo 7 pone al alcance de Usted, estimado lector, las explicaciones que ambas dependencias esgrimen para intentar justificar un hecho irrefutable: Que hasta hoy la Secretaría de Hacienda estatal no efectúa el descuento de 50% a todas las percepciones mensuales de la titular del Ejecutivo del Estado, tal y como está obligada a hacer por el referido decreto.

El INAIP los obliga a responder

Como Usted recordará, en respuesta a sendas solicitudes realizadas a la Oficialía Mayor y a la Secretaría de Hacienda estatal para que nos proporcionen "evidencia de los descuentos de 50% de su salario que, en seguimiento al decreto de creación de dicho programa (decreto número 03 del 1 de agosto del 2007) la Secretaría de Hacienda debe realizar cada mes a la Sra. Gobernadora del Estado", ambas secretarías —mediante escritos casi idénticos integrados a sendas resoluciones de la Unidad de Acceso a la Información Pública del Poder Ejecutivo (UNAIPE)— nos proporcionaron copias de un cheque que tenía como beneficiaria a la propia titular del ejecutivo y de una ficha de depósito bancario en donde presuntamente se hacía constar que ese cheque fue depositado a una cuenta de la Secretaría de Hacienda que, a decir de ambas, corresponde al fondo del programa Compartir.

Con motivo de haber obtenido de las dos dependencias estatales información diferente a la requerida, interpusimos sendos recursos de inconformidad ante el Instituto Estatal de Acceso a la Información Pública (INAIP), órgano que los admitió en términos del artículo 45, fracción II, de la Ley de Acceso a la Información Pública para el Estado y los Municipios de Yucatán.

Después de valorar los argumentos de ambas partes, el INAIP finalmente revocó las resoluciones del UNAIPE para estas dos solicitudes y resolvió requerir de nueva cuenta a las dos secretarías involucradas "para efectos de que realicen una búsqueda exhaustiva de la información relativa a los documentos generados a partir de que el programa "Compartir" entró en funciones en el años dos mil siete y hasta la fecha de presentación de la solicitud ante la Unidad de Acceso (22 de octubre de dos mil nueve), que reporten el descuento por parte de la Secretaría de Hacienda al 50% del salario y el total de las percepciones de la Sra. Gobernandora del Estado de Yucatán, que a manera de ejemplo podría ser un documento similar a la nómina. Una vez hecho lo anterior, la Unidad Administrativa deberá proceder a su remisión o, en su defecto, declare motivadamente su inexistencia".

Cabe mencionar que entre los considerandos valorados, el INAIP plasmó los siguientes:

SEXTO..."De igual forma, conviene precisar que el descuento solicitado es de aquéllos que se aplican por así establecerlo alguna disposición legal, verbigracia el decreto 03..., por lo tanto dicha suma es de carácter público, pues es evidente que al ser públicas las percepciones recibidas por el Titular del Poder Ejecutivo del Estado, y al haberse difundido que el 50% de éstas serían destinadas al Fondo del Programa "Compartir", luego entonces de una simple resta se obtiene el total del descuento a efectuar por la Secretaría de Hacienda.."

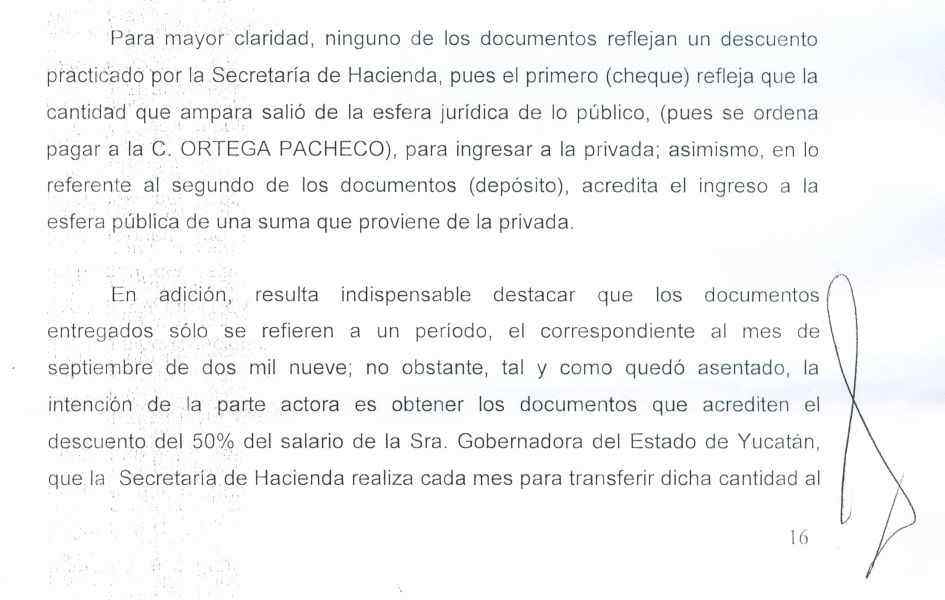

SEPTIMO..."Del análisis realizado a la documentación, se colige que la información proporcionada al solicitante no corresponde a la solicitada, pues las constancia de referencia no reflejan los descuentos practicados por la Secretaría de Hacienda del Gobierno del Estado de Yucatán, sobre el total de las percepciones que recibe el Titular del Poder Ejecutivo, sino únicamente respaldan, con relación al cheque una erogación para el pago a la C. IVONNE ARACELLY ORTEGA PACHECO, y respecto al depósito en una cuenta un ingreso a la cuenta perteneciente a una dependencia de gobierno".

"Para mayor claridad, ninguno de los documentos reflejan un descuento practicado por la Secretaría de Hacienda, pues el primero (cheque) refleja que la cantidad que ampara salió de la esfera jurídica de lo público (pues se ordena pagar a la C. ORTEGA PACHECO), para ingresar a la privada; asimismo, en lo referente al segundo de los documentos (depósito), acredita el ingreso a la esfera pública de una suma que proviene de la privada..."

|

|

|

Párrafos del considerando SEPTIMO de la resolución del INAIP al recurso de inconformidad interpuesto. En ellos es claro que para esa autoridad, ninguno de los documentos exhibidos por el gobierno del Estado acredita el descuento del 50% supuestamente realizado a las percepciones totales de la gobernadora. |

En estos considerandos, es clara la opinión del INAIP de que siendo la aplicación del descuento una obligación emanada de una disposición legal, la información que se nos proporcionó para supuestamente evidenciar el cumplimiento de dicha disposición, simple y sencillamente no lo hace, toda vez que no acredita ningún descuento practicado por la obligada a ello según esa misma disposición legal.

No obstante la resolución del INAIP en ambos recursos de inconformidad y la lógica interpretación que de las mismas se colige en el sentido de que estaríamos ante el incumplimiento de una obligación legal de la Secretaría de Hacienda en caso de no poderse evidenciar el descuento de 50% a las percepciones de la Gobernadora, dicha dependencia y la Oficialía Mayor emitieron sus nuevas respuestas reconociendo que no cuentan con ninguna evidencia de los descuentos solicitados, pero soslayando ese incumplimiento con argumentos legaloides que nos permiten inferir que no sólo no hay intención de corregir el incumplimiento, sino que están dispuestos a así mantenerlo indefinidamente. Júzquelo Usted mismo con las copias de los documentos originales que a continuación le presentamos:

Oficialía Mayor

|

|

|

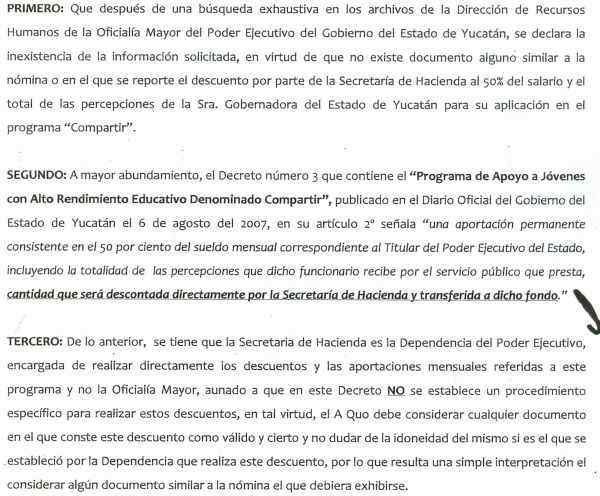

Como se puede observar en el oficio OM/DJ/021/2010, suscrito por el enlace de la Unidad Administrativa de la Oficialía Mayor, esta dependencia del gobierno estatal primero reconoce la inexistencia de algún documento que acredite el descuento a las percepciones de la gobernadora. Después hace ver que la obligación de descontar corresponde a la Secretaría de Hacienda. Luego aduce que, en todo caso, al no establecerse un procedimiento para el descuento en el decreto de creación de "Compartir", debiéramos "considerar cualquier documento en el que conste este descuento como válido y no dudar de su idoneidad", lo que, curiosamente, no podemos hacer pues, como él mismo reconoce en su numeral primero y también lo hace la Secretaría de Hacienda como veremos adelante, no hay documento alguno "en el que se reporte el descuento". Por último, avisa que, por lo pronto, seguirá sin poderse evidenciar ese supuesto descuento que realizan, pues la Oficialía Mayor "no ha recibido ninguna solicitud por parte de la Secretaría de Hacienda para realizar descuento alguno de la nómina de la C. Gobernadora del Estado". |

Secretaría de Hacienda

|

|

|

|

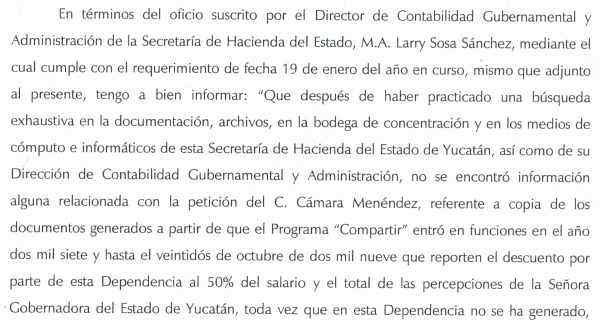

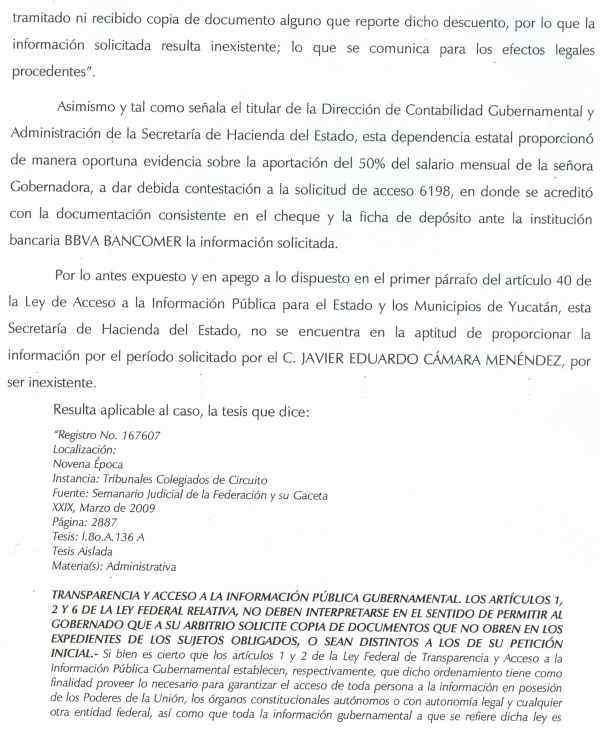

Al igual que hiciera el enlace de la Oficialía Mayor, el director jurídico de la Secretaría de Hacienda en su oficio SH-JUR-CLC-090.03/030/2010, primero reconoce que su secretaría no cuenta con documento que acredite el descuento pues en la misma "no se ha generado, tramitado ni recibido copia de documento alguno que reporte dicho descuento, por lo que la información solicitada resulta inexistente". Luego argumenta que nos proporcionaron "de manera oportuna evidencia sobre la aportación del 50% del salario mensual de la señora Gobernadora", pasando por alto que lo que nosotros solicitamos fue la "evidencia de los descuentos" y que, en todo caso, únicamente nos proporcionaron el cheque y la ficha de depósito de un solo mes y que, además, no pudieron entregar la correspondiente a ningún otro mes cuando así se les requirió. Por último, recurre a la jurisprudencia para intentar justificar la no entrega de los documentos solicitados pues la solicitud que efectuamos es —según ellos— sobre documentos que no tienen porqué obrar en sus expedientes, estando ellos obligados a entregar únicamente los que se encuentren en sus archivos, a lo que cabría preguntarnos: ¿No hay documentos que acreditan los otros descuentos obligatorios que efectúan, como el ISPT, las aportaciones al ISSSTEY o los embargos judiciales por pensión alimenticia? ¿Por qué el descuento obligatorio al salario de la gobernadora establecido en el decreto de creación de Compartir no se documenta como los otros? |

¿Ignorancia o cinismo?

En su oficio SH-CGA-120/006/10, el director de Contabilidad Gubernamental y Administración de la Secretaría de Hacienda, Larry Sosa Sánchez, entre otras cosas asienta:

"...En este tenor, resulta importante precisar, que a la C. Ivonne Aracelly Ortega Pacheco, Gobernadora Constitucional del Estado de Yucatán, cobra su sueldo mediante cheque nominativo como ha sido demostrado, depositándose para tal efecto, una quincena al mes para ingresarla a la cuenta bancaria de la institución financiera BBVA Bancomer, lo que también ha sido demostrado".

Como Usted recordará, estimado lector, no obstante haber solicitado lo propio para la totalidad de los depósitos supuestamente realizados, el único "que nos ha sido demostrado" (con la copia del cheque depositado y la ficha de depósito respectiva) correspondía a la segunda quincena de septiembre del 2009.

Visto lo anterior y suponiendo sin conceder que, como dice el director de Contabilidad Gubernamental y Administración de la Secretaría de Hacienda estatal, una quincena al mes se deposita el cheque de la gobernadora en el fondo de Compartir, lógico es pensar que es el cheque de la segunda quincena el que cada mes aportaría la gobernadora.

Sin embargo, aún así habría otro incumplimiento al decreto de creación de Compartir, toda vez que el mismo establece que el descuento será del 50% "del sueldo mensual correspondiente a la titular del Poder Ejecutivo del Estado, incluyendo la totalidad de las percepciones que dicho funcionario recibe por el servicio público que presta..." y aunque el sueldo base se paga en importe idéntico cada quincena ( variando un poco el "neto" por la retención de ISPT efectuada), las percepciones adicionales como el aguinaldo, la prima vacacional y el "ajuste al calendario" se pagan en una sola quincena, lo que hace que varíe significativamente el importe del cheque correspondiente a esa quincena.

Así las cosas, por ejemplo, el cheque de la segunda quincena de diciembre del 2008 que en teoría fue el depositado al fondo de Compartir era por $72,303.81, mientras que el de la primera quincena fue por $240,222.72. Esto significa que nada más en esa quincena dejó de descontársele a la gobernadora $83,959.45... ¿Será que esto también fue un complot panista? JECM

|

|

|

Suponiendo, sin conceder, que cada mes la gobernadora depositara su cheque de la segunda quincena (como pretenden hacernos creer con un solo depósito entregado de 26 solicitados), sólo en diciembre de 2008 hubiera dejado de aportar al fondo de Compartir casi 84 mil pesos, lo que equivale a 47 becas que no se habrían podido pagar ese mes. La realidad, sin embargo, parece apuntar a que, salvo el depósito que exhibieron, ese fondo de becas se financia con las aportaciones "voluntarias" de otros servidores públicos diferentes a la gobernadora. |