2010-03-20 10:39:01 Angelitos en campaña Goyito Zavala

2010-03-20 09:00:15 Caen los indicios en que se fundamenta la Formal Prisión a Wafé Luis Jorge Montalvo Duarte

2010-03-20 05:24:00 ¡Y siguen lloviendo premios! Guardiano Delatorre S.J.

2010-03-19 15:31:08 Presenta el PAN queja contra el Gobierno del Estado A7

2010-03-19 15:27:13 Hoy hubo 8.4 grados centígrados en Mérida A7

2010-03-19 15:23:24 Exhorta el IMSS a realizar trámites de alta oportunamente A7

2010-03-19 14:56:25 Resumen semanal de indicadores financieros del 16 al 19 de marzo de 2010 Javier Eduardo Cámara Menéndez

2010-03-19 13:41:20 Imperfectamente bueno Vs. perfectamente malo Franz de J. Fortuny Loret de Mola

2010-03-19 12:10:02 Misterio e historia en "Noches de Leyendas" Lois Izquierdo

2010-03-19 07:40:30 Ejercen acción penal contra narcomenudistas de Valladolid y Espita A7

2010-03-19 07:17:58 El IMSS celebrará el Día Mundial del Teatro para Niños y Jóvenes A7

2010-03-19 07:12:06 Agresiones de un PRI desesperado en Teabo A7

2010-03-19 07:09:42 Un futuro para México Lois Izquierdo

2010-03-19 07:06:12 La isla siniestra: suspenso a la Scorsese Federico Wilder

2010-03-18 08:29:40 Nutrición, talón de Aquiles de las mujeres A7

2010-03-18 08:25:54 Consigna PGR a presunto narcomenudista de Progreso A7

2010-03-17 16:01:31 IMSS: alarmante el número de embarazos en adolescentes A7

2010-03-17 15:36:25 El Ayuntamiento abre sus puertas a los candidatos A7

2010-03-17 12:35:10 Nueva denuncia contra el Ejecutivo estatal Lois Izquierdo

2010-03-17 11:56:08 Da el INECCO carpetazo a la denuncia de irregularidades en Compartir Javier Eduardo Cámara Menéndez

2010-03-17 10:34:38 Proselitismo abierto de la televisora oficial Javier Eduardo Cámara Menéndez

2010-03-17 08:38:12 (4) Perfil del EGO María Leticia Roche Cano

2010-03-16 17:57:47 La Comuna de Kantunil construye pisos de cemento A7

2010-03-16 17:55:43 Pequeños de los Cendis Municipales celebran la primavera con bailables ochenteros A7

2010-03-16 17:47:14 El IMSS en Yucatán apoya a sus asegurados en sus gastos matrimoniales A7

2010-03-16 17:44:23 Buena respuesta en las escuelas al programa municipal contra el dengue A7

2010-03-16 17:19:32 En riesgo de resurgir conflicto en Xocchel por los "palqueros" A7

2010-03-16 17:13:43 El Ayuntamiento de Tahmek entrega tinacos a 30 familias A7

2010-03-16 16:36:41 La Comuna realiza mejoras a preescolar de Kantunil A7

2010-03-16 16:26:35 Investigan sitio maya dedicado a la producción de armas A7

2010-03-16 10:21:47 Dudas sobre reconocimiento a Ivonne Ortega Pacheco Luis Jorge Montalvo Duarte

2010-03-15 11:01:38 Cuestiona Dulce Sauri el liderazgo de Beatriz Paredes Hugo Laviada Molina

2010-03-13 11:45:35 Insisten en silenciar a Artículo 7 A7

2010-03-12 22:00:00 Taco de ojo Goyito Zavala

2010-03-12 22:00:00 Galardones Guardiano Delatorre S.J.

2010-03-12 22:00:00 Guerra de cuestionamientos Lois Izquierdo

2010-03-12 22:00:00 Plan Piloto en "Oportunidades" Lois Izquierdo

2010-03-12 22:00:00 La moussaka de zuccini Fernando Roche Cano

2010-03-12 16:14:03 ¿Exclusividad del PRI-Gobierno en camisetas? A7

2010-03-12 15:52:26 Queja del PAN contra el PRI por presunta violación a Ley Electoral A7

2010-03-12 15:40:32 Lanza el Ayuntamiento de Mérida el Programa Turiamigos A7

2010-03-12 15:37:09 Graduación DARE e Inauguración Centro de Rehabilitación A7

2010-03-12 15:31:13 PGR destruye más de 12 mil piezas de material apócrifo e incinera diversas drogas aseguradas en Yucatán A7

2010-03-12 14:43:03 Resumen semanal de indicadores financieros del 8 al 12 de marzo de 2010 Javier Eduardo Cámara Menéndez

2010-03-12 11:42:30 Más acciones contra el narcomenudeo en Yucatán A7

2010-03-12 11:32:01 Jornada de servicios del Consejo Comunitario de Hocabá A7

2010-03-12 11:27:41 Únicamente urgencias y hospitalización en el IMSS el 15 de Marzo A7

2010-03-12 09:45:24 Siguen creciendo las deudas del gobierno estatal por publicidad Javier Eduardo Cámara Menéndez

2010-03-12 09:36:01 Disney en el país de Tim Burton Federico Wilder

2010-03-10 22:00:00 Temperatura inusual para Marzo A7

2010-03-10 12:28:20 Se registra Beatriz Zavala Lois Izquierdo

Reportajes-Reportaje Especial

Da el INECCO carpetazo a la denuncia de irregularidades en Compartir

1932 palabras

Según su director se comprobó el cumplimiento del programa con documentos que no puede enseñar por ser "confidenciales"

|

|

|

|

Tal y como era de esperarse, el "Instituto Estatal para el Combate a la Corrupción" dio carpetazo a la denuncia —"queja ciudadana" ahí le llaman— por diversas irregularidades presuntamente cometidas en el programa Compartir.

Entrevistado al respecto, su director, Luis Artemio Aldana Burgos, comentó que la resolución en la que desecha las supuestas irregularidades y archiva definitivamente el expediente 22-INECCO-2009 abierto para el caso, la basó en un análisis realizado a los estados de cuenta bancarios del fondo de Compartir, documentos que, a su leal saber y entender —y al parecer también de la Consejería Jurídica del gobierno estatal que fue quien "los puso a su vista" sin permitirle obtener copia de los mismos— constituyen información confidencial.

Por esta supuesta confidencialidad, Aldana Burgos no acompañó a su resolución los estados de cuenta presuntamente analizados, con lo que prácticamente otorgó a dicha resolución el carácter de "acto de fe", dejando al denunciante sin posibilidad de conocer la idoneidad y valor probatorio de los mismos y, por tanto, en estado de indefensión ante dicha resolución.

El funcionario estatal, empero, aseveró que no se trata de ningún acto de fe, pues él revisó los documentos y se percató que se cumplían los objetivos del programa, por lo que nuestra interpretación era "querer encontrarle tres pies al gato".

¿Información confidencial?

Cabe mencionar que en ninguna de las fracciones de los capítulos tercero y cuarto de la Ley de Acceso a la Información Pública para el Estado y los Municipios de Yucatán relativos a la información reservada y a la información confidencial, respectivamente, se considera a los estados de cuenta bancarios de las dependencias o entidades públicas o de los fondos de las mismas, como información confidencial o reservada.

No obstante la presunta confidencialidad de los estados de cuenta, es de llamar la atención que siendo tan "esclarecedores" no fueran proporcionados por la Secretaría de Hacienda, ni por la Oficialía Mayor, ni por el Despacho de la C. Gobernadora —ni tampoco se excusaran esas dependencias en esa presunta confidencialidad para no hacerlo— cuando por transparencia se les requirió a las mismas la evidencia de los descuentos a la gobernadora. Esto, más aún sabiendo que esas dependencias proporcionaron en esa oportunidad sin empacho alguno información de carácter claramente confidencial de la gobernadora, tal y como el mismo INAIP reconoció posteriormente.

Por la cuestionable interpretación del director del INECCO de la ley de la transparencia para asignar el carácter de confidencial a los documentos con los que sustentó su resolución, se le hizo ver que en caso de que la Secretaría de Hacienda hubiera efectuado los descuentos a las percepciones de la gobernadora como estaba obligada a hacer, los comprobantes de dichos descuentos hubieran sido información pública y que, por tanto, fue en todo caso la omisión de dicha autoridad la que generó el impedimente a los ciudadanos para acceder a esa información que debía ser pública. Aldana Burgos sólo alcanzó a decir que la Secretaría de Hacienda estaba impedida legalmente para hacer los descuentos.

Hacienda estatal, impedida legalmente para hacer los descuentos según Aldana Burgos

En su resolución Aldana Burgos pasó por alto el referido incumplimiento de la Secretaría de Hacienda del gobierno del Estado. Cuestionado al respecto en la entrevista, el llamado "zar anticorrupción" lo justificó con el argumento legaloide de que el multicitado decreto no es compatible con lo asentado en cuanto a embargos salariales en la Ley Federal de Trabajo y que, por tanto, la Secretaría de Hacienda está impedida para realizar esos descuentos. A la pregunta de que si entonces estaba incorrecto de origen el decreto, Aldana Burgos dijo: "no, sólo contraviene una Ley Federal..."

Cabe mencionar que en opinión de algunos abogados este argumento carece de toda validez legal, toda vez que de ninguna forma el descuento que tendría que realizar la Secretaría de Hacienda al sueldo de la gobernadora se trata de un embargo salarial, puesto que ni es "trabado" por una autoridad judicial ni servirá para pagar deuda alguna. Además, no se debe de perder de vista que quien decretó el citado descuento del 50% de las percepciones de la gobernadora fue ella misma, por lo que impedir la realización del mismo sería tan absurdo como pretender impedir a los trabajadores gastar sus emolumentos en tales o cuales cosas.

Posiblemente reconociendo tácitamente la fragilidad del argumento de que el decreto de Compartir contraviene a la Ley Federal del Trabajo, argumento que en ningún momento esgrimió en su resolución sino solamente lo refirió en la entrevista, en el considerando sexto de dicha resolución Aldana Burgos asentó:

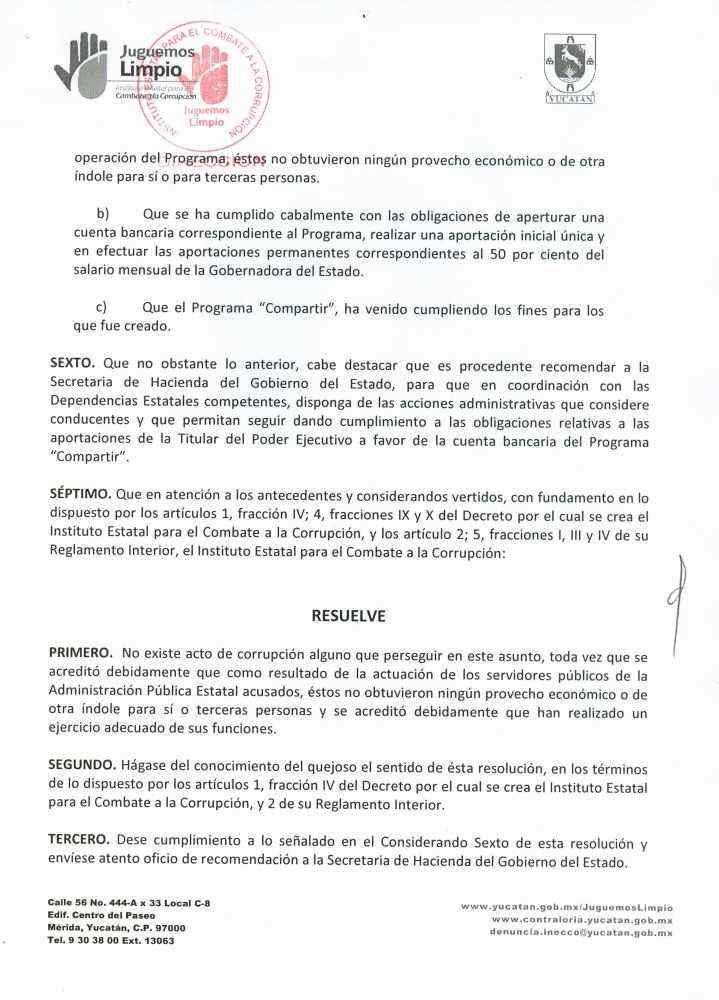

SEXTO. Que no obstante lo anterior, cabe destacar que es procedente recomendar a la Secretaría de Hacienda del Gobierno del Estado, para que en coordinación con las Dependencias Estatales competentes, disponga de las acciones administrativas que considere conducentes y que permitan seguir dando cumplimiento a las obligaciones relativas a las aportaciones de la Titular del Poder Ejecutivo a favor de la cuenta bancaria del Programa "Compartir". (sic)

Cuestionado respecto a porqué cambiar el procedimiento hasta hoy utilizado en Compartir para las aportaciones de la gobernadora si con el mismo ha dado cumplimiento a las obligaciones establecidas en el decreto según él, el director del INECCO volvió a repetir que la Secretaría de Hacienda estaba impedida para hacer los descuentos por la Ley Federal de Trabajo y por eso recomendó encontrar los mecanismos para "mejorar" el procedimiento utilizado para los descuentos a la gobernadora, buscando hacerlo de una manera más apegada a lo establecido en el decreto pero sin contravenir la referida Ley Federal.

Se le preguntó si dos años y pico eran mucho tiempo para haberse percatado del supuesto error en el decreto y para solucionarlo e, irónicamente, asentó: "Errores de la administración pasada los seguimos arrastrando siete años después..."

El "análisis" efectuado

Según el funcionario estatal, mediante el análisis de los referidos estados de cuenta se verificó que en cada mes transcurrido desde agosto del 2007 y hasta enero del presente, fue depositado en la cuenta respectiva el cheque correspondiente a una —no supo precisar cuál de las dos— de las "quincenas" cobradas por la gobernadora en dichos meses.

Sin embargo, a pregunta expresa, aceptó desconocer a cuánto asciende el total de los depósitos que supuestamente ha realizado la gobernadora y si dicho total es igual al 50% del total de las percepciones cobradas por ella en el mismo periodo de tiempo (y no únicamente del salario mensual), tal y como correspondía de conformidad con lo establecido en el decreto de creación de Compartir.

Es decir, la "revisión" o "análisis" se redujo a checar que en todos los meses hubieran sido depositados en la cuenta de Compartir cheques que, por su monto, teóricamente correspondían a alguna de las quincenas de la gobernadora, "más dos o tres" según Aldana Burgos, pero de ninguna forma acreditó fehacientemente que efectivamente correspondieran a ella, ni mucho menos que su suma fuera igual a la mitad del total de emolumentos (salario y otras prestaciones económicas) percibidos por la gobernadora en lo que va de su administración.

Asimismo, respecto al carácter "voluntario" de las aportaciones realizadas por otros funcionarios del gobierno del Estado que Artículo 7 puso en duda por información de algunos servidores públicos que extraoficialmente nos señalaron que una vez al mes pasan a sus dependencias a "recoger" sus aportaciones "voluntarias" —en otras palabras, a "pasar la charola"—, Aldana Burgos señaló que, en efecto, así son, pues así lo establece el decreto, pero que no llevó a cabo ninguna acción para así acreditarlo...

Todo lo anterior muestra que la supuesta revisión a la forma de operar de Compartir no fue sino una pantomima carente de metodología, objetividad y, por tanto, credibilidad, y que el director del INECCO ni siquiera conoció a fondo del asunto para emitir su resolución, tal y como quedó evidenciado en el considerando quinto de la misma, en especial en su inciso b), en el que habla del cumplimiento de dos obligaciones no establecidas así en el decreto (una —la apertura de la cuenta— ni siquiera mencionada en el documento aludido, y la otra —las aportaciones permanentes de la gobernadora— incompleta, al excluir el 50% correspondiente a las demás percepciones, tal y como hiciera en la "minuciosa" revisión efectuada).

QUINTO. Que después del análisis de las pruebas ofrecidas por ambas partes, las cuales fueron valoradas bajo los principios de la experiencia, la sana lógica y la razón, así como tomando en consideración los criterios de clasificación, análisis y respuesta emitidos para tal efecto, se colige lo siguiente:

a)...

b) Que se ha cumplido cabalmente con las obligaciones de aperturar una cuenta bancaria correspondiente al Programa, realizar una aportación inicial única y en efectuar las aportaciones permanentes correspondientes al 50 por ciento del salario mensual de la Gobernadora del Estado. (sic)

Encubrimiento y complicidad

La actuación del INECCO en este caso deja en claro que lejos de haber cumplido con su objeto de "recibir, dar seguimiento y responder las quejas por actos de corrupción que expongan los ciudadanos" contenido en la fracción IV del primer artículo de su decreto de creación, sirvió de tapadera de diversas irregularidades que con pretextos y justificaciones absurdos como los aquí descritos se cometieron —y presuntamente se siguen cometiendo— en el programa Compartir.

Ese encubrimiento, sobre todo viniendo de un prominente ex-panista como lo es "zar anticorrupción", otorga un halo protector a todas las dependencias y funcionarios involucrados en dichas irregularidades para seguir realizándolas y convierte al INECCO y a su director en cómplices de las mismas. Y eso no es "buscarle tres pies al gato"... JECM