2011-02-18 08:33:33 Justin Bieber está en contra del sexo sin amor y del aborto A7

2011-02-18 08:25:59 Llamaradas solares llegan a la Tierra A7

2011-02-18 08:11:59 ¿Por qué se dañan tus baterias, de la laptop, celular...? A7

2011-02-18 08:09:09 "Cómo debutar en el sexo", es la pregunta más buscada en internet ¿Y los padres? A7

2011-02-18 08:04:35 Cómo hacer feliz a un hombre en la cama A7

2011-02-18 07:45:32 Cineastas de acero Federico Wilder

2011-02-18 07:42:46 Urge el "Colegio Nacional de Periodista" De Varios Autores

2011-02-18 07:35:13 De la inseguridad a la locura Federico Wilder

2011-02-18 07:34:39 Males públicos Denise Dresser

2011-02-17 19:33:59 Rechaza cuentas de Mérida la mayoría priista Guillermo Barrera Fernandez

2011-02-17 17:38:19 Todo listo para el Carnaval de Seyé A7

2011-02-17 17:31:26 Atractivos partidos en el campeonato de fútbol de Seyé A7

2011-02-17 17:17:08 Continúa el torneo de volibol en Seyé A7

2011-02-17 17:00:35 "Tengo palabra y voy a cumplir los compromisos hechos con mi gente": Evelio Mis Tun A7

2011-02-17 16:31:34 Nuevos uniformes y equipo a los policías de Tinum A7

2011-02-17 12:03:49 Migrantes ofrecen un convivio a los abuelitos de Tunkás A7

2011-02-17 11:55:41 El Cono Sur ya cuenta con un plan operativo contra inundaciones A7

2011-02-17 11:49:48 Por fin De Varios Autores

2011-02-17 11:44:00 Obesidad, uso de ropa ajustada o mal congénito, causas de hernia hiatal: IMSS A7

2011-02-17 09:27:41 Aniversario de Fundaciones Produce Guillermo Barrera Fernandez

2011-02-16 16:30:00 Niños frente a un mundo de obstáculos y discriminación Lois Izquierdo

2011-02-16 14:16:24 El Hospital de Alta Especialidad para servir a la gente Guillermo Barrera Fernandez

2011-02-16 09:05:49 A falta de... A7

2011-02-16 08:50:22 Anthony Hopkins, “El Rito” por alfombra roja A7

2011-02-16 08:43:27 Enfermedad cerebro vascular, una bomba de tiempo Lois Izquierdo

2011-02-16 08:42:25 Aristegui vuelve a la radio A7

2011-02-16 08:16:52 "Mentí sobre las armas de destrucción masiva" A7

2011-02-15 17:14:12 Regresa a MVS Aristegui A7

2011-02-15 16:43:22 Educación de calidad… ¿nos lo permitirán los sindicatos? Franz de J. Fortuny Loret de Mola

2011-02-15 13:25:08 Tu Nombre es Mujer Guillermo Barrera Fernandez

2011-02-15 12:29:36 Aprobada nueva ley de tránsito del estado Guillermo Barrera Fernandez

2011-02-15 11:23:09 Entregan asociaciones solicitud para que intervenga auditoría superior del estado Guillermo Barrera Fernandez

2011-02-14 17:42:46 ¿Cómo, cuánto y cuándo podremos deducir las colegiaturas? Javier Eduardo Cámara Menéndez

2011-02-14 17:02:11 En sólo siete meses se han construido 164 baños ecológicos en comisarías tizimileñas A7

2011-02-14 16:56:46 La nueva Ley de Tránsito, respuesta al reclamo social de mayor seguridad vial A7

2011-02-14 16:48:08 Alerta el IMSS: embarazos después de los cuarenta, aumentan el riesgo de nacimientos con Síndrome de Down A7

2011-02-14 16:39:05 El Ayuntamiento y la Unión de Comerciantes de Motul organizaron exitosa "Feria del Amor y la Amistad" A7

2011-02-14 16:35:54 Ivonne Ortega, principal beneficiaria del “gasolinazo”: diputada Rosa Adriana Díaz Lizama A7

2011-02-14 16:17:16 Tizimín ya cuenta con pista de "skate" oficial A7

2011-02-14 16:14:29 Lo hacen dar vueltas por un diente Lois Izquierdo

2011-02-14 16:06:40 La música de Manuel Esperón ha inspirado los sueños de generaciones de mexicanos A7

2011-02-14 16:01:15 Conaculta felicita al director mexicano de fotografía Antonio Riestra por recibir en España el Premio Goya A7

2011-02-14 15:37:43 Conaculta lamenta el fallecimiento del compositor Manuel Esperón A7

2011-02-14 10:52:08 La Boda de Angélica Vale no podrá ser vista en vivo por sus fans A7

2011-02-14 10:35:43 Valenzuela al Salón de la Fama A7

2011-02-14 09:45:37 Calderón emite decreto para deducir el pago de colegiaturas A7

2011-02-14 09:32:31 En pie el proyecto de reelección municipal Lois Izquierdo

2011-02-14 09:10:55 El día de San Valentín Guillermo Barrera Fernandez

2011-02-14 08:46:50 Viable una cuenca lechera caprina en Yucatán Guillermo Barrera Fernandez

2011-02-14 07:42:24 "Chupar o no chupar... he ahí el dilema" Goyito Zavala

2011-02-14 06:36:46 Ofrece Arnaldo Coen recorrido explicativo a su exposición en Mérida A7

2011-02-13 09:31:03 Abuchean a Ivonne Ortega durante el concierto de OV7 A7

2011-02-12 17:12:09 ¿Qué pasó en el 2000? Plática entre cuates... Franz de J. Fortuny Loret de Mola

2011-02-11 22:00:00 Amores.... Guardiano Delatorre S.J.

2011-02-11 22:00:00 Mis calumniadores están furiosos Franz de J. Fortuny Loret de Mola

2011-02-11 22:00:00 Más "cochinadas" de la Procuraduría del Estado en el Caso Wafé Luis Jorge Montalvo Duarte

2011-02-11 16:13:25 Mitos en el uso del condón Lois Izquierdo

2011-02-11 13:29:11 Grandes logros en Tizimín en materia de educación y salud A7

2011-02-11 13:17:47 Clases de karate sin costo en Seyé A7

2011-02-11 13:08:45 Tigres-Leones en el campo "Rubén Calderón Cecilio" de Peto A7

2011-02-11 09:28:13 Desacato de Raúl Godoy en cumplir sentencia favorable a mentora disidente Guillermo Barrera Fernandez

2011-02-11 09:14:21 Por tercera ocasión en siete meses de trabajo, los dos basureros de Tizimín son limpiados A7

2011-02-11 08:34:47 El presidente Calderón ha hecho cosas inauditas en la educación: Alonso Lujambio Guillermo Barrera Fernandez

2011-02-11 08:14:27 Oscurecimiento global: otra preocupación ambiental A7

2011-02-11 08:01:27 Gabriela Spanic pudo haber mentido en supuesto envenenamiento A7

2011-02-11 07:50:25 El buque que funciona sólo gracias al sol A7

2011-02-10 17:12:09 Noches ligeras Federico Wilder

2011-02-10 17:05:22 Thriller con ceguera Federico Wilder

2011-02-09 22:00:00 Previene el IMSS el cáncer prostático A7

Reportajes-Reportaje Especial

¿Cómo, cuánto y cuándo podremos deducir las colegiaturas?

3533 palabras

Medida polémica pero con innegables beneficios para la clase media

El pasado 14 de febrero, día del amor y la amistad, el presidente Felipe Calderón firmó un decreto mediante el cual se otorga un estímulo fiscal a las personas físicas que les permitirá deducir en su declaración anual del 2011 del Impuesto Sobre la Renta (ISR), el pago de las colegiaturas de sus dependientes económicos que estén cursando desde preescolar y hasta bachillerato.

El presidente Calderón firma el decreto de deducibilidad de las colegiaturas para ISR, un anhelo largamente esperado por un importante sector de la población.

Esta medida, vista por algunos como un regalo "electorero" del presidente por San Valentín en un año de importantes comicios en el País, fue también recibida con recelo por no pocos políticos priistas, que vieron que de esta manera la presidencia se les anticipó con el "regalo", pues este estímulo estaba contemplado en el proyecto de reforma fiscal que impulsa el partido tricolor, principalmente a través de su coordinador en el Senado, Manlio Fabio Beltrones. Fue tanto el coraje tricolor, que su secretario general, Jesús Murillo Karam, se aventó a decir que el presidente quiere gobernar a "decretazos" —tal y como se le imputó a nuestra gobernadora Ortega Pacheco por la exención a la tenencia vehicular— aunque es bien sabido por el priista que es potestad legítima del ejecutivo federal otorgar beneficios fiscales mediante decretos.

Lo que es una realidad es que este estímulo fiscal beneficiaría potencialmente a miles de contribuyentes personas físicas —principalmente de clase media— que costean los estudios de un universo de unos 3.5 millones de niños, jóvenes y hasta adultos mayores en todo el País. Estos contribuyentes dejarían de pagar ISR por un monto cercano a los 13 mil millones de pesos, cantidad que el gobierno federal tendría que compensar o absorber con programas de ahorro similares al Programa Nacional de Reducción del Gasto que le permitió ahorros por casi 15 mil millones durante el 2010.

¿Cómo aprovechar el estímulo?

Aunque la Secretaría de Hacienda deberá emitir a más tardar en 30 días las reglas para la aplicación de este estímulo fiscal, el contribuyente persona física que desee aplicarlo, debe desde ahora saber y cumplir con lo siguiente:

1.- El beneficio aplica únicamente para los pagos por servicios de enseñanza en los tipos de educación básico y medio superior (preescolar, primaria, secundaria, profesional técnico y bachillerato o su equivalente) que el contribuyente efectúe para sí, para su cónyuge o concubina y para sus ascendientes o descendientes en línea recta que sean dependientes económicos de él.

En cuanto a la educación superior, la Secretaría de Hacienda ofreció que antes de que concluya el trimestre se presentará un programa de financiamiento a la misma (crédito universitario), que se implementaría con recursos de Nafin.

2.- Únicamente podrán deducirse los pagos que se realicen a instituciones educativas privadas que tengan autorización o reconocimiento de validez oficial de estudios, con los que se cubra exclusivamente la enseñanza del alumno conforme a los programas y planes establecidos en la Ley General de Educación. Por tanto, el beneficio no será aplicable a los pagos de inscripción o reinscripción, uniformes, útiles escolares, etc.

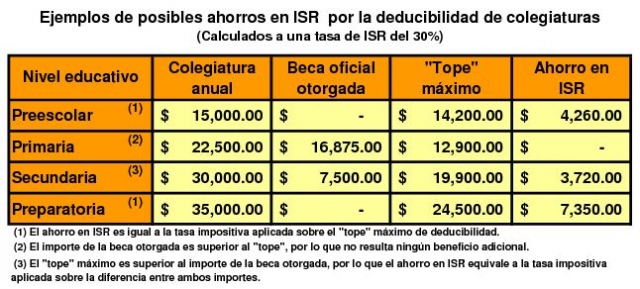

3.- A fin de evitar la duplicidad de beneficios a ciertos contribuyentes, se estableció que el estímulo no es aplicable para los estudiantes que reciban becas o cualquier otro apoyo económico público para pagar los servicios de enseñanza, hasta por el monto de dichos apoyos. A contrario sensu, el contribuyente podrá gozar del estímulo hasta por la diferencia entre el "tope" establecido para el nivel escolar de que se trate y el importe de la beca de que disfruta su dependiente económico. Ver tabla de ejemplos.

4.- Los pagos deberán realizarse mediante cheque nominativo, transferencia electrónica o mediante tarjeta de crédito, de débito o de servicios. En tal sentido, a partir de esta fecha, las personas físicas que deseen deducir las colegiaturas deberán abstenerse de pagar éstas en efectivo.

5.- Para aplicar el estímulo se deberá comprobar mediante documentación que cumpla con requisitos fiscales (facturas) expedida por la institución educativa respectiva. Con las facturas se acreditará que las cantidades fueron efectivamente pagadas durante el 2011 (inclusive por los meses de enero y febrero, pues el decreto es de aplicación retroactiva a los mismos siempre y cuando se hayan pagado con cheque nominativo o medios electrónicos las colegiaturas correspondientes a dichos meses) y corresponden exclusivamente a la enseñanza del alumno.

6.- Habiendo pagado las colegiaturas como se indicó y habiendo obtenido las facturas correspondientes, el contribuyente estará en posibilidad de incluir esos pagos como "deducciones personales" en su declaración anual del 2011, con el efecto de disminución de la base gravable con la que determinará su ISR del ejercicio, lo que finalmente le generará una devolución —o compensación, según opte el propio contribuyente— de ISR a su favor o, cuando menos, una disminución en su cantidad a pagar por dicho impuesto.

Es importante mencionar que los contribuyentes que por sus ingresos no están obligados a presentar declaración anual de ISR porque esto lo hace su empleador, para aplicar este estímulo deberán elaborarla por su cuenta, por lo que tendrán que informar oportunamente a su empleador su decisión, solicitándole asimismo la constancia de percepciones y retenciones respectiva para estos efectos.

También es pertinente aclarar que, salvo que las autoridades fiscales establezcan otra cosa al respecto, las personas físicas cuyos pagos de ISR tienen carácter definitivo y por tanto no presentan declaración anual —como los "Repecos"—, no podrán acceder a este estímulo precisamente por esta situación.

¿Cuánto podremos deducir y en cuánto se traduce éso?

Con la finalidad de mantener la equidad entre la sociedad, la SHCP determinó ciertos límites para la deducción de colegiaturas equivalentes al gasto que el gobierno federal destina a la educación de cada alumno en las escuelas públicas, en cada uno de los niveles educativos a los que se refiere el decreto.

Como se recordará, al firmar dicho decreto, el presidente Calderón no ofreció cifras sobre el gasto educativo en México que serviría para fijar los referidos límites de deducibilidad, por lo que algunos medios especularon que los mismos pudieran ser similares al costo promedio anual por alumno reportado por la Organización para la Cooperación y el Desarrollo Económico (OCDE) para nuestro País, de 2,111 dólares para el nivel primaria y de 6,971 dólares para la educación media superior.

Sin embargo, a las pocas horas del anuncio presidencial, la SHCP determinó montos inferiores a los especulados, al asignar límites anuales de deducción de 14,200 pesos para preescolar; 12,900 pesos para primaria; 19,900 pesos para secundaria; 17,100 pesos para profesional técnico y 24,500 pesos para bachillerato o su equivalente.

Ahora bien, para no generar falsas expectativas entre los contribuyentes que piensan que por este estímulo fiscal el monto de su "devolución" de ISR —o de disminución de su cantidad a pagar, según sea el caso— equivaldrá a multiplicar esos límites o "topes" de deducibilidad por el número de dependientes económicos a los que les paga las colegiaturas, es preciso aclarar que la deducibilidad tiene un efecto sensiblemente menor, pues para determinar su beneficio real, a esos "topes" hay que aplicarles la tasa impositiva que corresponde al contribuyente según su base gravable, tal y como es apreciable en la tabla de ejemplos anexa.

¿Y cuándo?

Aunque desde ahora tienen que empezar a tomar acciones las personas que desean deducir las colegiaturas de sus dependientes, dado que la deducibilidad en sí se hará hasta la declaración anual del 2011, los beneficios "contantes y sonantes" de este estímulo fiscal no se verán sino hasta abril del 2012, precisamente con la presentación de dicha declaración, a partir de la cual se podrá solicitar a la SHCP la devolución en efectivo o compensación contra otros impuestos del ISR determinado a favor del contribuyente. JECM

|

DOF: 15/02/2011 DECRETO por el que se otorga un estímulo fiscal a las personas físicas en relación con los pagos por servicios educativos.Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Presidencia de la República. FELIPE DE JESÚS CALDERÓN HINOJOSA, Presidente de los Estados Unidos Mexicanos, en ejercicio de la facultad que me confiere el artículo 89, fracción I de la Constitución Política de los Estados Unidos Mexicanos, y con fundamento en los artículos 31 de la Ley Orgánica de la Administración Pública Federal, y 39, fracción III del Código Fiscal de la Federación, y CONSIDERANDO Que la educación es parte fundamental para lograr los objetivos de desarrollo, modernización y progreso de nuestro país, de ahí que acorde con los objetivos formulados en el Plan Nacional de Desarrollo y los programas sectoriales correspondientes, resulta indispensable apoyar todo esfuerzo en esta importante materia; Que además de fortalecer la consecución del objetivo de lograr una mayor cobertura y permanencia en el sistema educativo nacional, a través de los programas presupuestales existentes, es necesario apoyar a las familias mexicanas que destinan una parte importante de su ingreso en la educación de sus hijos, señaladamente en la educación de tipo básico -compuesta por los niveles preescolar, primaria y secundaria- y medio superior; Que en tal sentido, se considera conveniente otorgar un estímulo fiscal a los contribuyentes personas físicas a efecto de que en la determinación de su impuesto sobre la renta anual puedan disminuir los pagos efectuados por concepto de los servicios de enseñanza que realicen para sí, para su cónyuge o para la persona con quien vivan en concubinato y para sus ascendientes o descendientes en línea recta, siempre que el cónyuge, concubino, ascendiente o descendiente de que se trate no perciba durante el año de calendario ingresos en cantidad igual o superior a la que resulte de calcular el salario mínimo general del área geográfica del contribuyente elevado al año, para los tipos de educación básico y medio superior, cuando dichos pagos se realicen a instituciones educativas privadas del país que cuenten con autorización o reconocimiento de validez oficial de estudios en los términos de la Ley General de Educación; Que el estímulo fiscal de referencia permitirá fortalecer la economía familiar en la medida en que, en la determinación de su impuesto sobre la renta anual, los padres de familia puedan disminuir el gasto por los servicios de enseñanza mencionados, ya que ello generará una mayor disponibilidad de recursos en el hogar; Que de esta forma, la disponibilidad de mayores recursos tendrá como efecto que las familias los destinen a otros rubros de gasto indispensables para el mejoramiento y bienestar en el hogar; Que con el fin de garantizar que el beneficio fiscal aplique exclusivamente a los pagos por los servicios de enseñanza, se estima necesario establecer que la erogación únicamente deberá corresponder a la contraprestación para cubrir el servicio de enseñanza del alumno de acuerdo con los planes y programas autorizados o con reconocimiento de validez oficial de estudios por parte de la autoridad competente, y así evitar que se incorporen como pago de servicios de enseñanza conceptos que no estén directamente vinculados con ésta; Que en tal sentido, se precisa que no se considera parte de la colegiatura los costos administrativos como los servicios o bienes complementarios como material didáctico, útiles, libros o uniformes, entre otros, así como la cuota de inscripción; Que con el fin de evitar que el beneficio de referencia se duplique, se establece que el mismo no sea aplicable en la medida en que las personas que reciban los servicios educativos también reciban becas o apoyos de carácter público para pagar dichos servicios; Que con el objeto de que la medida no afecte la progresividad de la estructura del impuesto sobre la renta de personas físicas, se estima necesario limitar el beneficio a un monto máximo anual por nivel educativo, para lo cual se estima conveniente establecer como monto máximo de la deducción el gasto de educación por alumno determinado por la Secretaría de Educación Pública de acuerdo con la información disponible emitida por dicha dependencia en su Cuarto Informe de Labores de la presente administración; Que el hecho de que el beneficio aplique hasta el tipo de educación medio superior, también atiende a preservar la progresividad del impuesto sobre la renta, toda vez que el 49.4% del gasto en educación profesional y de posgrado corresponde a los estudiantes que pertenecen a familias del decil más alto de ingreso, lo que no sucede tratándose de la educación tipo básico y medio superior, en que el gasto como proporción del ingreso de las familias de los deciles más bajos de ingresos es superior que el promedio nacional, mientras que en esos mismos tipos de educación los deciles más altos de ingresos están por debajo de dicho promedio; Que el estímulo de referencia constituye una medida que redunda en beneficio del gasto en educación de las familias, por lo que, para que dicho beneficio cumpla su objetivo, es importante establecer mecanismos para su debido control y fiscalización, toda vez que se trata de recursos públicos; Que derivado de lo anterior, y en concordancia con las reformas aprobadas por el Congreso de la Unión en materia de cumplimiento de obligaciones fiscales por medios electrónicos, se estima conveniente condicionar la aplicación del estímulo a que el pago de las colegiaturas se realice a través de cheques nominativos, así como de medios electrónicos tales como las transferencias y los pagos con tarjeta de crédito, de débito o de servicios, sin perjuicio de la obligación de los prestadores de servicios educativos de emitir facturas electrónicas, y Que finalmente el costo de esta medida no afectará los programas de gasto ya que se cubrirá con las economías que al efecto genere el gobierno federal, sin que además se afecten de manera alguna los programas substantivos destinados a la educación en nuestro país, he tenido a bien expedir el siguiente DECRETO

ARTÍCULO PRIMERO.- Se otorga un estímulo fiscal a las personas físicas residentes en el país que obtengan ingresos de los establecidos en el Título IV de la Ley del Impuesto sobre la Renta, consistente en disminuir del resultado obtenido conforme a la primera oración del primer párrafo del artículo 177 de la Ley del Impuesto sobre la Renta, la cantidad que corresponda conforme al artículo tercero del presente Decreto, por los pagos por servicios de enseñanza correspondientes a los tipos de educación básico y medio superior a que se refiere la Ley General de Educación, efectuados por el contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o sus descendientes en línea recta, siempre que el cónyuge, concubino, ascendiente o descendiente de que se trate no perciba durante el año de calendario ingreso en cantidad igual o superior a la que resulte de calcular el salario mínimo general del área geográfica del contribuyente elevado al año y se cumpla con lo siguiente: I. Que los pagos se realicen a instituciones educativas privadas que tengan autorización o reconocimiento de validez oficial de estudios en los términos de la Ley General de Educación, y II. Que los pagos sean para cubrir únicamente los servicios correspondientes a la enseñanza del alumno, de acuerdo con los programas y planes de estudio que en los términos de la Ley General de Educación se hubiera autorizado para el nivel educativo de que se trate. El estímulo a que se refiere el presente Decreto no será aplicable a los pagos: a) Que no se destinen directamente a cubrir el costo de la educación del alumno, y b) Correspondientes a cuotas de inscripción o reinscripción. Tampoco será aplicable el estímulo a que se refiere el presente Decreto cuando las personas mencionadas en el primer párrafo de este artículo reciban becas o cualquier otro apoyo económico público para pagar los servicios de enseñanza, hasta por el monto que cubran dichas becas o apoyos. ARTÍCULO SEGUNDO.- Los pagos a que se refiere el artículo primero del presente Decreto deberán realizarse mediante cheque nominativo del contribuyente, traspasos de cuentas en instituciones de crédito o casas de bolsa o mediante tarjeta de crédito, de débito o de servicios. Para la aplicación del estímulo a que se refiere este Decreto se deberá comprobar, mediante documentación que reúna requisitos fiscales, que las cantidades correspondientes fueron efectivamente pagadas en el año de calendario de que se trate a instituciones educativas residentes en el país. Si el contribuyente recupera parte de dichas cantidades, el estímulo únicamente será aplicable por la diferencia no recuperada. ARTÍCULO TERCERO.- La cantidad que se podrá disminuir en los términos del artículo primero del presente Decreto no excederá, por cada una de las personas a que se refiere el citado artículo, de los límites anuales de deducción que para cada nivel educativo corresponda, conforme a la siguiente tabla: Preescolar $14,200.00 Primaria $12,900.00 Secundaria $19,900.00 Profesional técnico $17,100.00 Bachillerato o su equivalente $24,500.00 TRANSITORIOS

PRIMERO.- El presente Decreto entrará en vigor el día siguiente al de su publicación en el Diario Oficial de la Federación. SEGUNDO.- Lo dispuesto en el presente Decreto se aplicará a los pagos a que se refiere el artículo primero de este instrumento que correspondan a los servicios a que el mismo se refiere, proporcionados a partir del 1 de enero de 2011. Dado en la Residencia del Poder Ejecutivo Federal, en la Ciudad de México, a los catorce días de febrero de dos mil once.- Felipe de Jesús Calderón Hinojosa.- Rúbrica.- El Secretario de Hacienda y Crédito Público, Ernesto Javier Cordero Arroyo.- Rúbrica. |