2011-03-14 09:35:55 Foro sobre deuda pública Guillermo Barrera Fernandez

2011-03-12 17:49:40 ¿Cuántos somos, licenciado? Coparmex - Yucatán A7

2011-03-12 09:00:00 SPP: el arte de maquillar cifras Javier Eduardo Cámara Menéndez

2011-03-12 08:02:36 Prosigue el combate a la pobreza del Ayuntamiento de Mérida, ahora en San Ignacio Tesip A7

2011-03-11 22:00:00 Manos y uñas largas Guardiano Delatorre S.J.

2011-03-11 22:00:00 Un carnaval muy inseguro Lois Izquierdo

2011-03-11 22:00:00 Aquí entre nos... Goyito Zavala

2011-03-11 15:53:04 La humanidad de luto ante el desastre natural en Japón A7

2011-03-11 15:33:28 Recibe Ayuntamiento primeras propuestas sobre el futuro del Carnaval A7

2011-03-11 15:31:10 Reforestan el camellón y lavan aceras de Paseo de Montejo A7

2011-03-11 15:28:56 Mejora Ayuntamiento orientación y nomenclatura de calles del Centro A7

2011-03-11 15:19:34 Yucatán cuenta con 128 Centros Comunitarios Digitales: SCT A7

2011-03-11 15:15:31 El Festival de la Trova 2011, muestra de talento y originalidad A7

2011-03-11 15:09:53 Mérida recibió las lluvias más intensas del Frente Frío 34 A7

2011-03-11 15:00:36 Propuesta de Beltrones: buena, pero mejorable. Franz de J. Fortuny Loret de Mola

2011-03-11 14:57:13 Nueva oferta educativa en Motul A7

2011-03-11 14:54:39 Acuerda “parejura” el panismo de Chankom A7

2011-03-11 14:44:32 Con dos exposiciones fotográficas, continúa impulso a la oferta cultural de Mérida A7

2011-03-11 14:22:02 Entrega de apoyo a una persona de capacidades diferentes en Peto A7

2011-03-11 13:56:58 Caminata por las mujeres en Chicxulub Pueblo A7

2011-03-11 12:00:01 Avances en el sistema silvopastoril, analizados en congreso de Michoacán Guillermo Barrera Fernandez

2011-03-11 09:24:15 Atienden Ayuntamiento y bomberos caídas de árboles por fuertes lluvias A7

2011-03-11 09:17:22 Se pronostican 34 ciclones tropicales en la temporada de lluvias 2011 A7

2011-03-11 09:14:03 Numerosos eventos en Tekal de Venegas para conmemorar el Día Internacional de la Mujer A7

2011-03-11 09:11:28 Celebran el Día Internacional de la Mujer en Tunkás A7

2011-03-11 09:08:43 El Dip. Renán Barrera presenta una iniciativa para dar seguridad a quienes recurren a casas de empeño A7

2011-03-11 08:20:58 Regidor priista de cementerios choca la ambulancia de Tinum A7

2011-03-11 08:17:00 Debemos Cultivar la Humildad Guillermo Barrera Fernandez

2011-03-11 07:51:25 Primera caminata por el Día Internacional de la Mujer en Akil A7

2011-03-11 07:37:02 Presunto culpable: cuando la realidad supera al terror Federico Wilder

2011-03-11 07:24:41 Yucatán... lo que hace falta... Guillermo Barrera Fernandez

2011-03-10 16:29:19 Sin licencia para funcionar Lois Izquierdo

2011-03-10 12:49:46 El rostro de la impunidad en Jalisco, Tlaxcala y Nayarit se llama Víctor Joquín Moreno Cánovas Guillermo Barrera Fernandez

2011-03-10 10:42:20 2012 año de la cultura maya Guillermo Barrera Fernandez

2011-03-10 09:59:22 Primera plantación de habanero Mayapán Guillermo Barrera Fernandez

2011-03-10 08:53:05 La diabetes y sus factores de riesgo Lois Izquierdo

2011-03-10 07:25:11 Los multimillonarios del mundo 2011. Un año récord en números, el dinero y de impacto A7

2011-03-09 17:56:37 Se preparan productores para tiempo de estiaje Guillermo Barrera Fernandez

2011-03-09 16:43:44 Ingresa mañana jueves el frente frío 34 A7

2011-03-09 16:40:56 Entrega alcaldesa apoyos a rondalla de adultos mayores del DIF A7

2011-03-09 16:38:13 Mesas de atención del DIF Municipal, sensibles a necesidades sociales A7

2011-03-09 16:33:36 Próxima ley de ciencia, ejemplo de consenso en el Congreso A7

2011-03-09 15:52:38 Sigue siendo Slim el hombre más rico del mundo según Forbes A7

2011-03-09 15:43:34 Miércoles de ceniza, orígenes y costumbre Guillermo Barrera Fernandez

2011-03-09 11:58:10 Pronósticos da inicio a la venta de sus productos por Internet y lanza "Juega y Gana en Línea" A7

2011-03-09 11:35:23 Alegre Carnaval panista en Espita A7

2011-03-09 11:23:43 Recolectan 143.4 toneladas de basura del Carnaval de Mérida A7

2011-03-09 11:10:11 El presidente municipal de Motul recibe a deportistas motuleños y les ofrece apoyo incondicional A7

2011-03-09 11:04:29 Representantes de comunidades mayahablantes envían sus propuestas sobre el Anteproyecto de Ley General de Consulta a Pueblos y Comunidades Indígenas A7

2011-03-09 10:45:49 Con la garantía de próximas mejoras, celebra su 36 aniversario el zoológico de Tizimín A7

2011-03-09 10:42:13 Participan 650 mil personas en efusivo cierre de Ciudad Carnaval 2011 A7

2011-03-09 10:39:07 Refrendan en Carnaval su popularidad Angelique Boyer y Valentino Lanús A7

2011-03-09 10:32:45 Las mujeres, protagonistas en la edificación de Mérida A7

2011-03-09 10:28:57 "Calle 13" apuesta a la educación de la juventud meridana A7

2011-03-09 09:46:36 ¿Te pasaste de tragos en el carnaval? Consejos para reponerte A7

2011-03-09 08:55:07 Dragon Age II A7

2011-03-09 08:16:31 Colin Farrell A7

2011-03-09 07:55:24 Prohibido enseñar A7

2011-03-09 07:43:56 Animosidad presidencial Javier Corral Jurado

2011-03-08 15:59:33 La suspensión contra "Presunto culpable" ha sido revocada Franz de J. Fortuny Loret de Mola

2011-03-07 22:00:00 Poliamor, práctica común en Mérida Lois Izquierdo

2011-03-07 11:49:18 Abren ventanillas para el proyecto Trópico Húmedo A7

2011-03-07 11:35:41 Podan árboles para mejorar la imagen urbana de Tekal de Venegas A7

2011-03-07 11:31:47 El frente frío 33, causante de las lluvias de ayer y hoy A7

2011-03-07 11:25:47 México y Estados Unidos pactan acuerdo sobre transporte internacional A7

2011-03-07 11:16:49 Bailan, cantan y disfrutan el Carnaval bajo la lluvia 450 mil meridanos A7

2011-03-07 09:11:40 La Hiperactividad o Trastorno por déficit de atención Guillermo Barrera Fernandez

2011-03-07 08:36:50 Ellas también manejan cuernos de chivo Guillermo Barrera Fernandez

2011-03-07 07:47:55 En aumento las solicitudes de colocación de anuncios en Mérida A7

2011-03-07 07:44:42 Transmiten al mundo, vía Internet, las fiestas del Carnaval Mérida 2011 A7

2011-03-05 23:06:15 Todos somos culpables PROBADOS Franz de J. Fortuny Loret de Mola

2011-03-05 11:36:46 Capacita el Ayuntamiento de Mérida a comisarios y subcomisarios en manejo de cómputo A7

2011-03-05 11:28:39 Ritmo y sabor en el inicio del carnaval de Motul A7

Reportajes-Reportaje Especial

SPP: el arte de maquillar cifras

1665 palabras

El informe de las finanzas públicas del 4º trimestre del 2010 incluye una "nota metodológica" y un nuevo apartado con el que se pretende "aclarar" los permanentes incrementos al gasto corriente

En términos absolutos, el gasto corriente total se incrementó de $4,545.4 a $9,493.6 millones del 2002 al 2010, respectivamente, lo que equivale al 108.86%. El cambio de la pendiente de la gráfica a partir del 2007 se debe a que entre el 2002 y el 2007 el aumento anual del gasto corriente promedió $431 millones, mientras que entre el 2007 y el 2010 promedió $931 millones.

En aparente respuesta a los numerosos cuestionamientos que sobre el evidente crecimiento del gasto corriente del gobierno estatal (ver Gráfica 1) han surgido en diferentes foros, incluyendo entre ellos el de los empresarios de la COPARMEX, la Secretaría de Planeación y Presupuesto (SPP) incluyó en el Informe Trimestral sobre las Finanzas Públicas Octubre-Diciembre de 2010 una "nota metodológica" en donde aclara que "en línea con la metodología adoptada por el Gobierno Federal, el gasto corriente del sector público estatal queda integrado por los siguientes tres rubros: servicios personales, materiales y suministros y servicios generales. En este agregado no se incluye el gasto corriente de los Poderes Legislatico y Judicial, de los Órganos Autónomos, de las entidades de educación superior, de los Servicios de Salud de Yucatán (SSY) y del sector paraestatal descentralizado".

Asimismo, precisando que esta práctica no fue introducida en esta administración sino en "gobiernos que le precedieron", el documento reconoce que también se incluyen transferencias para gasto corriente de las "descentralizadas" en el capítulo 4000 de "ayudas, subsidios y transferencias", e incluye un nuevo apartado para el seguimiento del gasto corriente, tanto del Poder Ejecutivo como del sector paraestatal descentralizado, que según el propio documento "permitirá atender el requerimiento de comparabilidad implícito en el objetivo de armonización contable que persigue el Gobierno Federal, al tiempo que se avanza en la transparencia de las finanzas estatales".

El maquillaje oficial

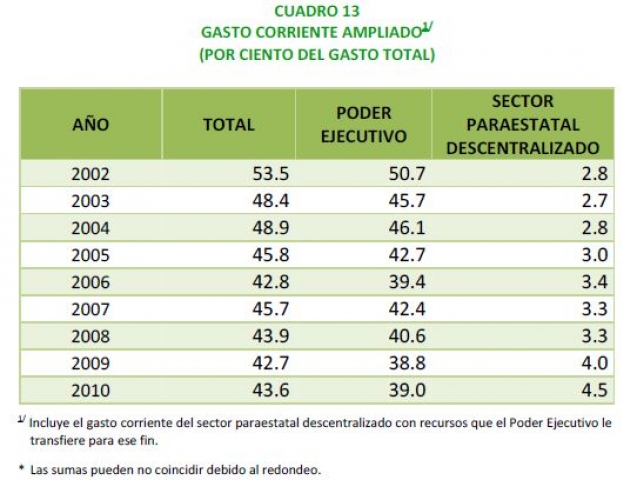

En el nuevo apartado se presenta la evolución del gasto corriente desde el 2002 y hasta el 2010 en el Cuadro 13 de la página 25 que se anexa para pronta referencia. En él, como puede observarse, el gasto corriente sólo se expresa en términos relativos al gasto total y no en términos absolutos.

El informe trimestral asienta que el gasto corriente sólo se expresa en términos relativos y no absolutos pues "su utilidad analítica radica más en poder evaluar la carga que el gasto corriente representa en el gasto total que en su monto en pesos. Este último responde a un conjunto de factores incluyendo la inflación, la magnitud del incremento anual de los salarios de los servidores públicos y la ampliación de la cobertura de los servicios que proporciona el sector público". A este respecto, vale la pena mencionar que mientras el gasto corriente en términos absolutos se incrementó casi 109% del 2002 al 2010, en el mismo periodo la inflación ascendió a menos de la mitad, al acumular únicamente 48.57%.

El informe asienta que el gasto corriente no se presenta en términos absolutos pues "su utilidad analítica radica más en poder evaluar la carga que el gasto corriente representa en el gasto total que en su monto en pesos. Este último responde a un conjunto de factores incluyendo la inflación, la magnitud del incremento anual de los salarios de los servidores públicos y la ampliación de la cobertura de los servicios que proporciona el sector público".

Con la aclaración anterior y obviando algunos análisis elementales que comentaremos más adelante, el "profundo y sesudo" análisis del gasto corriente concluye —como por arte de magia y como es predecible de este gobierno del Yucatán de maravillas— que "en resumen, visto el horizonte del periodo 2002-2010, el gasto corriente como proporción del gasto total ha disminuido notablemente, particularmente en lo que concierne a servicios personales". Véase la Gráfica 2.

A diferencia de la gráfica en donde el gasto corriente se plasma en términos absolutos, ésta que lo presenta en términos relativos al presupuesto total ejercido, muestra una tendencia o pendiente decreciente obtenida no por la disminución real del gasto corriente, sino por la mayor cuantía de las ampliaciones presupuestales anuales respecto a los incrementos del gasto corriente sufridos cada año.

Quitando el maquillaje...

Sin embargo, si se analiza desde otras perspectivas el comportamiento del gasto corriente, las conclusiones a las que se llega pueden ser muy diferentes a las que llega el informe trimestral.

Primero analicemos la pertinencia de plasmar dicho gasto en relación con el gasto total ejercido —tal y como hace la SPP— en vez de hacerlo con el presupuesto autorizado para cada año.

Esto, pues mientras que el presupuesto de egresos autorizado por el Congreso del Estado al Poder Ejecutivo debiera contemplar, por lo menos, todos los recursos necesarios para la correcta operación del aparato gubernamental ("gasto irreductibe" o de mantenimiento), que por definición se trata de gasto corriente, el gasto total ejercido contiene además del monto presupuestado las ampliaciones que, por ingresos extraordinarios y no presupuestados, fueron autorizadas para el periodo de que se trate y que teóricamente debieran destinarse primordialmente a "inversión productiva" o infraestructura y sólo por excepción a gasto corriente.

Dicho lo anterior, pudiera parecer lógico a muchas personas plasmar el gasto corriente en función del presupuesto autorizado, pero no así a la SPP... ¿Por qué? Sencillamente porque los resultados no son nada favorables tal y como se puede apreciar en la Gráfica 3.

Mientras la administración anterior había logrado bajar 8 puntos (de 56.6 al 48.6%) el porcentaje que el gasto corriente representa del presupuesto anual autorizado, la administración actual lo subió de nuevo en sólo tres años casi 7 puntos (de 48.6 a 55.5%). Esto quiere decir que, al día de hoy, de cada peso que se le autoriza al gobierno estatal, casi 60 centavos se utilizan para la operación y mantenimiento del mismo.

Al comparar las Gráficas 2 y 3, es claramente observable que son en realidad las millonarias ampliaciones presupuestales las que absorben el efecto en el incremento persistente del gasto corriente, lo que quiere decir que una buena parte de los ingresos adicionales que la Federación envía cada año al Estado se están destinando no en infraestructura sino en sueldos y salarios, materiales y suministros y servicios generales. Así, por citar sólo un ejemplo, la Coordinación General de Comunicación Social, una dependencia que prácticamente sólo ejerce gasto corriente, recibió ampliaciones presupuestales durante el 2010 por 181.5 millones de pesos.

El destinar las ampliaciones presupuestales a gasto corriente es particularmente grave. Muchas de ellas provienen de los ingresos excedentes de petróleo, un recurso no renovable cuya explotación, en este caso, no se tradujo en nada trascendente ni de valor para el País.

Por otra parte, es también inevitable comparar el gasto corriente con la inflación y los salarios, pues en gran medida, la manera en que se comportan estos dos elementos en el tiempo no debiera ser muy diferente al comportamiento del gasto corriente. Sin embargo, este comparativo tampoco avala la conclusión triunfalista del informe trimestral respecto al gasto corriente y sí en cambio también sirve para quitar un poco más el grueso maquillaje que sobre él pretende recetarnos la SPP: mientras la inflación acumulada del 2002 al 2010 fue del 48.57%, el crecimiento del gasto corriente entre ambos años fue del 108.86%, es decir, 2.24 veces el crecimiento inflacionario.

Por último, respecto a la supuesta y muy cuestionable "ampliación de la cobertura de los servicios que proporciona el sector público" a que se refiere la SPP como otro de los motivos por los que señala que no es conveniente la revisión del gasto corriente en términos absolutos, sólo habría que recordar que no todos los costos y gastos son variables, pues existen otros como los salarios (excepto los de "destajo") que son fijos pues no dependen del número de bienes vendidos o servicios brindados y, por tanto, tienden a "desaparecer" en el gasto o costo total invertido en cada bien o servicio a medida que crece el número de éstos.

Conocidos los análisis que la SPP pareció olvidar en el informe trimestral, su conclusión sobre el gasto corriente parece ser sólo la inútil máscara de una realidad tan evidente y difícil de ocultar como inocultable es el derroche y el dispendio del erario que vemos hoy en día en Yucatán. JECM